D Book

|

三星數位看板事業自顯示器加速朝平台與作業系統發展 以提升軟硬體掌握度

| 韓廠於全球公共顯示器市佔逾4成 持續加強數位看板國際合作及平台開發能力 |

| 南韓數位看板產業面臨戶外廣告市場成長停滯 顯示器以外領域技術待強化 |

京東方及華星雖與三星關係密切 信利國際更可能成三星7代線買主

| 為提振經濟大陸國發基金積極投資 華星光電、京東方受益 |

| CITE 2016觀察:大陸大尺寸面板進入高解析度競賽 曲面面板、人機互動及雷射投影亦為重點 |

| 2016年全球大尺寸LCD面板需求面積預估年增4.1% 連續2年低於產能增幅 |

| 南韓兩大面板廠分別訂立透明顯示器量產與開發目標 OLED將為主要發展技術 |

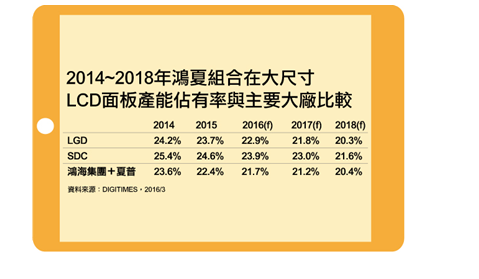

鴻夏效益評析:2025年中大尺寸OLED面板營收貢獻上看25.6億美元

| 氧化物半導體TFT技術持續提升 夏普獨強態勢在2016年將面臨挑戰 |

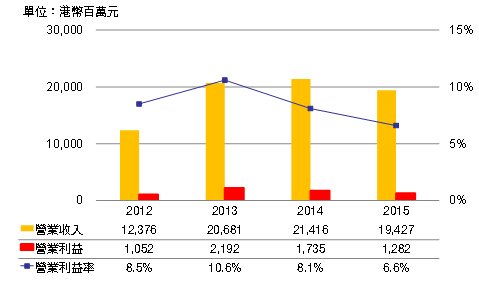

| 手機面板事業不振 2015會計年度夏普液晶事業營收可能首度被JDI超越 |

| 夏普挾10代線經濟切割優勢 重點開發60吋以上超大尺寸面板市場 |

| 夏普陷入經營及財務危機 未來4種可能發展情境分析 |

4Q'15台廠大尺寸面板出貨季增2.6%優於預期 1Q'16淡季因素 預估出貨季減7.2%

| 終端需求不如預期 2H'15台廠大尺寸面板出貨將較上半年減0.9% |

| 2016年全球大尺寸LCD面板產能將增7.1% 大陸地區年增28.2%幅度最高 |

| 2016年全球大尺寸LCD面板產能將增7.1% 大陸地區年增28.2%幅度最高 |

2015年京東方大尺寸面板出貨量可望年增43% 40吋以上電視面板出貨比重明顯攀升

| 擴大投資8.5代及10.5代生產線 2014至2018年京東方大尺寸面板產能年增率將達27% |

| 日本2018年8K頻道開播有利相關顯示需求興起 夏普技術領先但京東方急起直追 |

3Q'15台廠大尺寸面板出貨量季增1.2% 4Q'15需求低迷及減產效應 出貨將季減8.8%

| 4Q'14台廠大尺寸面板出貨季減1.4% 景氣回升 2014年全年出貨量年增4.4% |

| 1Q'15台廠大尺寸面板出貨季減10.2% TV面板出貨相對較佳 但整體市佔率趨下滑 |

2Q'15四大面板廠營益率季減1.2個百分點 下半年日廠及陸廠獲利壓力將較大

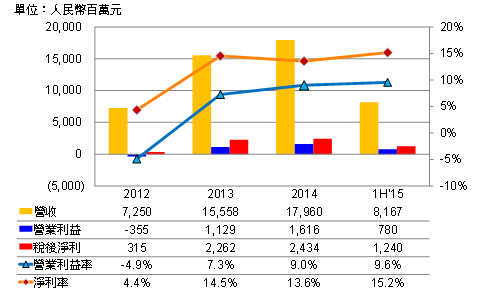

| 1Q'15面板廠商營益率多創近年新高 華星稅後淨利率持續領先全球 |

| 擴大投資8.5代及10.5代生產線 2014至2018年京東方大尺寸面板產能年增率將達27% |