D Book

|

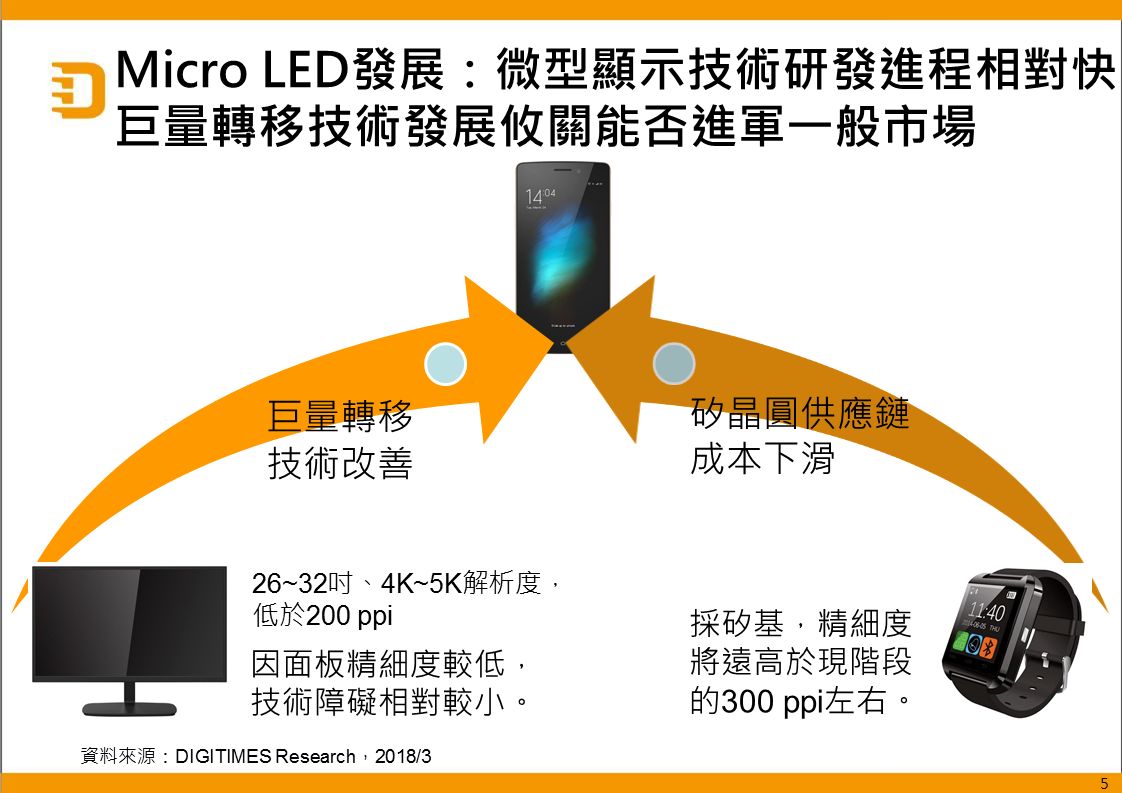

Micro LED小尺寸應用具高亮度、高精細度競爭優勢 有機會開拓AR眼鏡應用利基市場

| 展會觀察:FPD China 2019 折疊式AMOLED為最熱門新興顯示技術 矽基AMOLED亦可望乘AR之勢成長 |

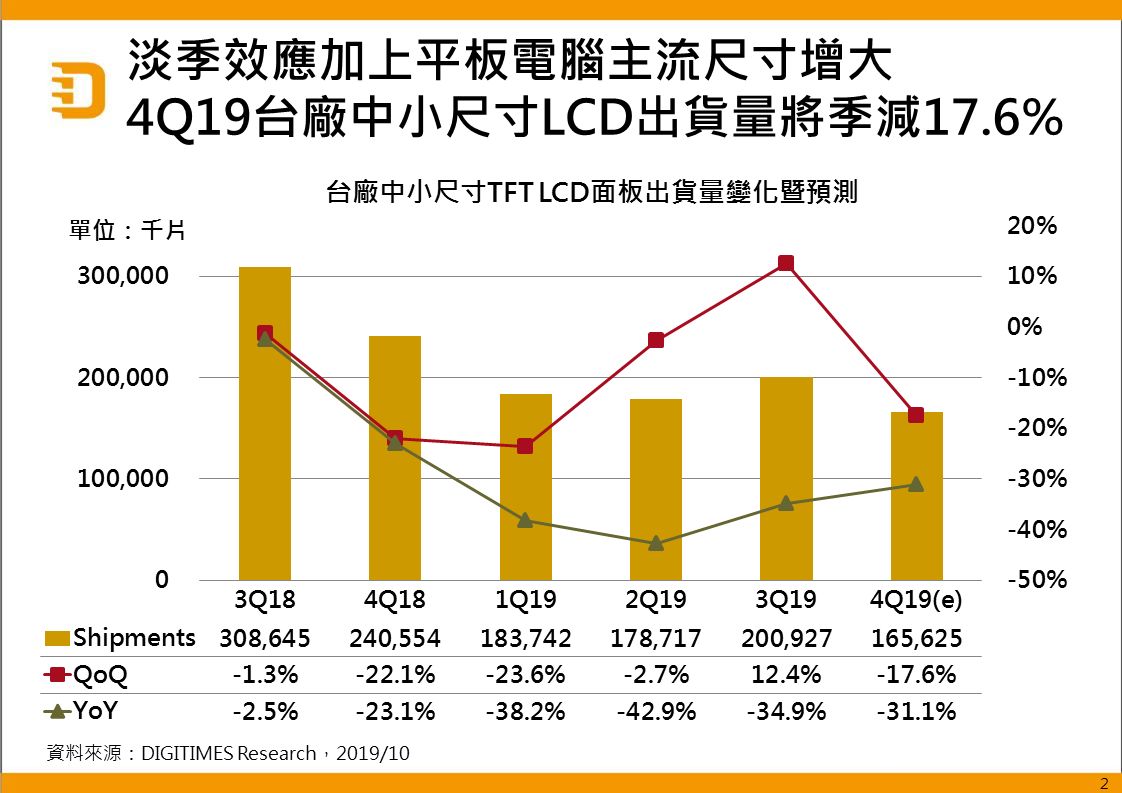

產銷調查:淡季效應加上中美貿易戰影響 4Q19台廠中小尺寸面板出貨量將季減17.6%

| 產銷調查:4Q18台廠中小尺寸面板出貨將季減11.3% 主因傳統淡季及手機與平板需求停滯 |

| 大陸中小尺寸AMOLED面板產能2018~2022年複合成長率將達59.4% |

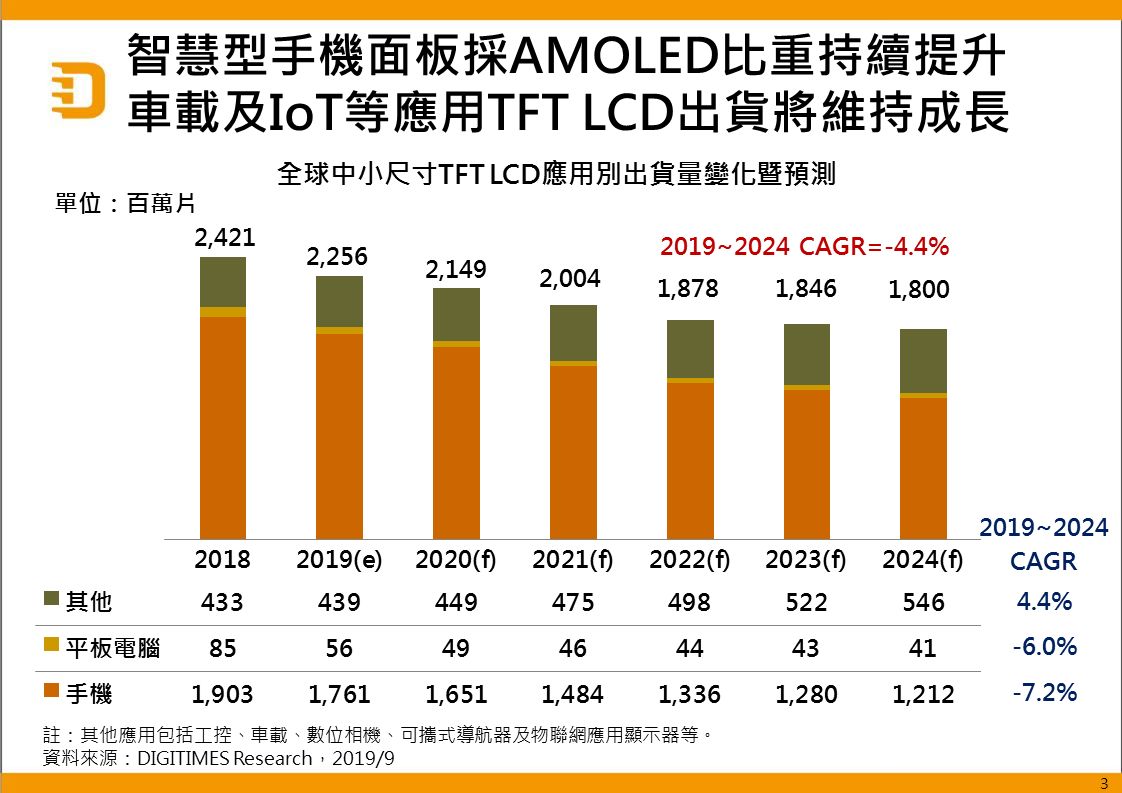

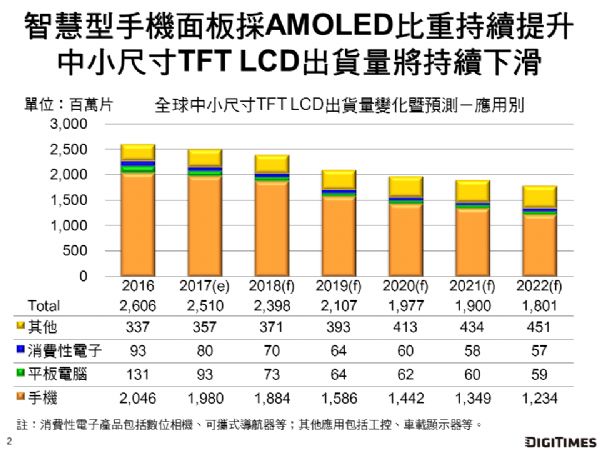

5年預測:2019~2024年全球中小尺寸TFT LCD出貨量CAGR將為-4.4% 車用及物聯網應用於2021年可望發酵

| 5年預測:2018~2023年全球中小尺寸TFT LCD出貨量CAGR將為-3.5% AMOLED發展速度延緩 |

| 產銷調查:4Q18台廠中小尺寸面板出貨將季減11.3% 主因傳統淡季及手機與平板需求停滯 |

儀表板顯示器為車用面板第二大應用市場 出貨成長動能優於中控台面板

| LGD挾車用LCD面板市場基礎布局OLED 面臨SDC以產能優勢進逼 |

| 台面板廠積極研發創新中小尺寸車用技術 半反射半穿透及擴增實境為重點 |

| 台面板廠積極研發創新中小尺寸車用技術 半反射半穿透及擴增實境為重點 |

中國大陸AMOLED新興應用瞄準折疊手機 技術門檻高 將仍侷限頂級機種

| 三星AMOLED營收及獲利佳 預估2022年前在軟性AMOLED產能繼續維持優勢 |

| 2017~2022年大陸中小尺寸AMOLED產能CAGR估達76% 京東方佔全球比重將逾13% |

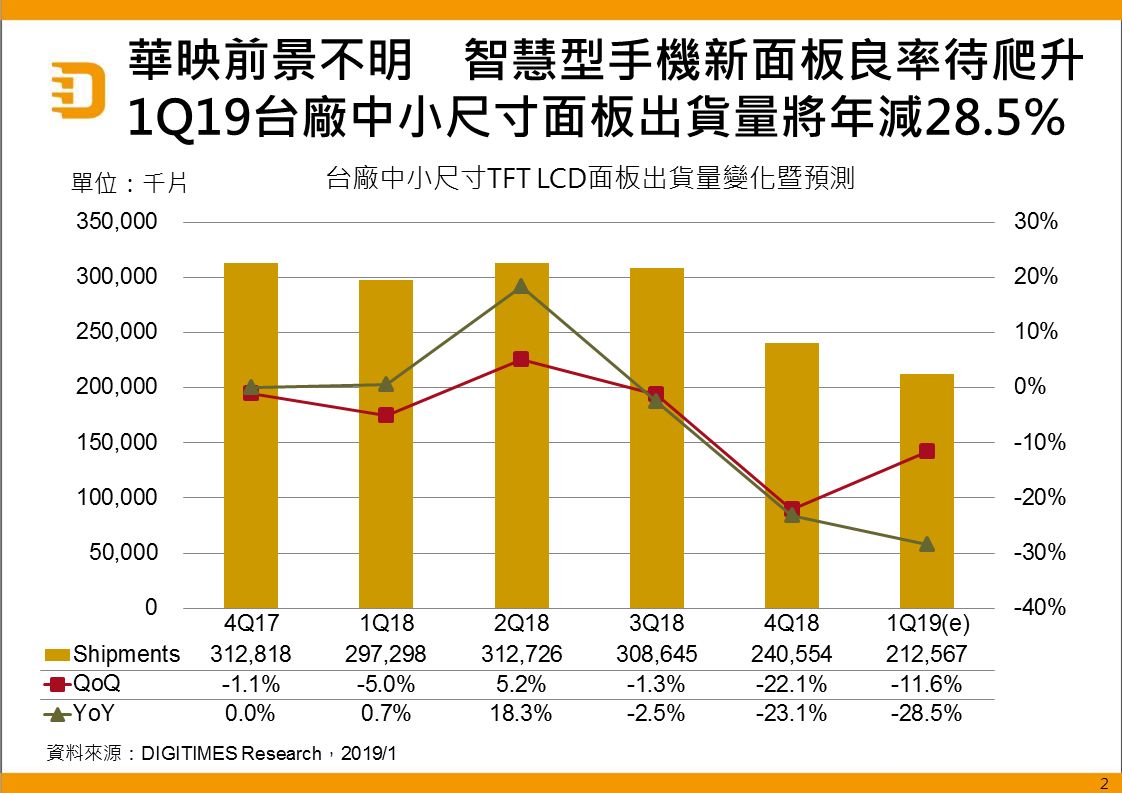

產銷調查:1Q19台廠中小尺寸面板出貨量將年減28.5% 主因華映財務危機及打孔式面板良率不如預期

| 傳統淡季影響低階功能手機面板出貨 1Q18台廠中小尺寸面板出貨量將年減8.9% |

| 大陸及印度手機面板需求挹注 2Q18台廠中小尺寸面板出貨量將季增8.6% |

5年預測:2018~2023年全球中小尺寸TFT LCD出貨量CAGR將為-3.5% AMOLED發展速度延緩

| 儀表板用面板出貨量2024年可望超越中控台應用 2017~2025年車用TFT LCD出貨量CAGR將達10% |

| 2017~2022年大陸中小尺寸AMOLED產能CAGR估達76% 京東方佔全球比重將逾13% |

矽基AMOLED短期可望主導微型顯示技術 長期仍將轉向Micro LED

| 大陸AMOLED業者力推可撓式技術 政府支持力道攸關開拓市場進程 |

| CES 2018大型顯示器觀察:OLED、AI、Micro LED為主要亮點 |

2017~2022年全球中小尺寸TFT LCD出貨量CAGR將為-6.4% 受AMOLED風潮及尺寸趨大影響

| AMOLED替代及應用尺寸趨大 2017~2021年全球中小尺寸TFT LCD出貨量CAGR將為-4.6% |

| 大陸AMOLED業者加速擴廠 2019年起三星顯示器寡佔地位將受挑戰 |