D Book

|

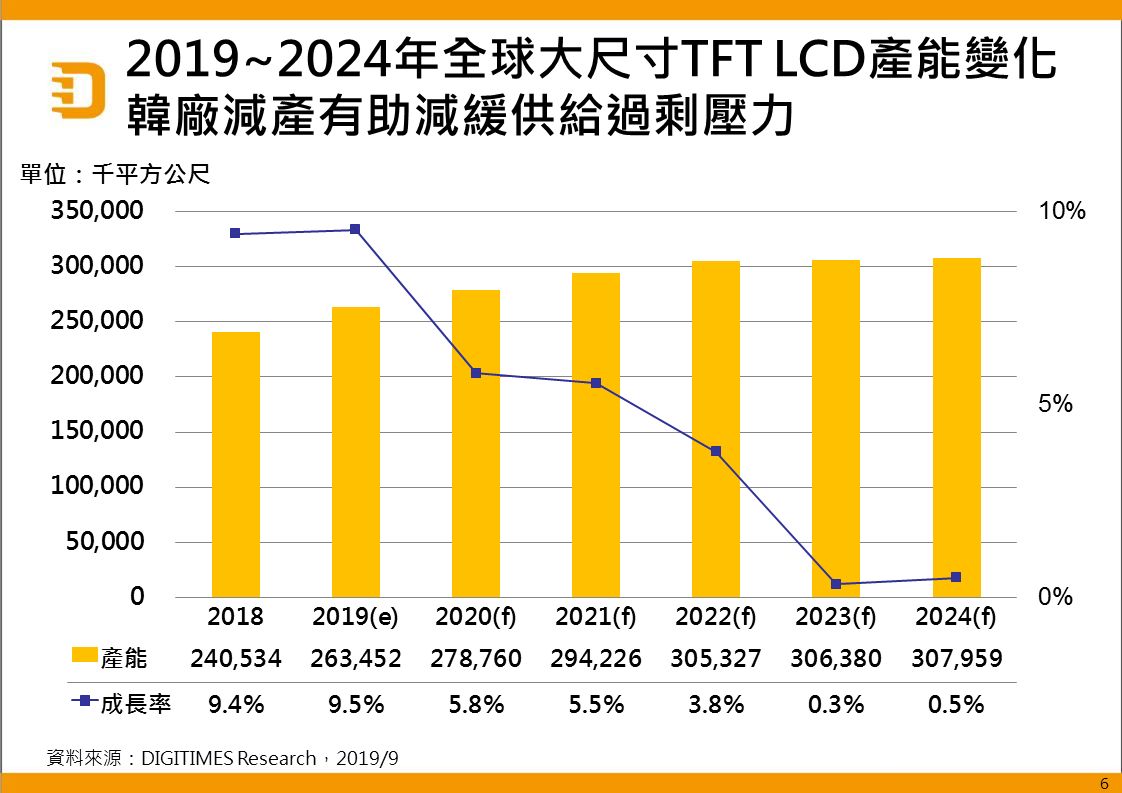

5年預測:2019~2024年全球大尺寸LCD產能比重將明顯改變 需求面將受OLED技術衝擊

| 產銷調查:2Q19台廠大尺寸面板出貨季增6.8% 主因NB面板提前出貨 下游需求不強 2H19出貨保守看待 |

| 2017~2022年全球大尺寸LCD產能CAGR將達7% 產能比重降 2018年台廠出貨量估減0.8% |

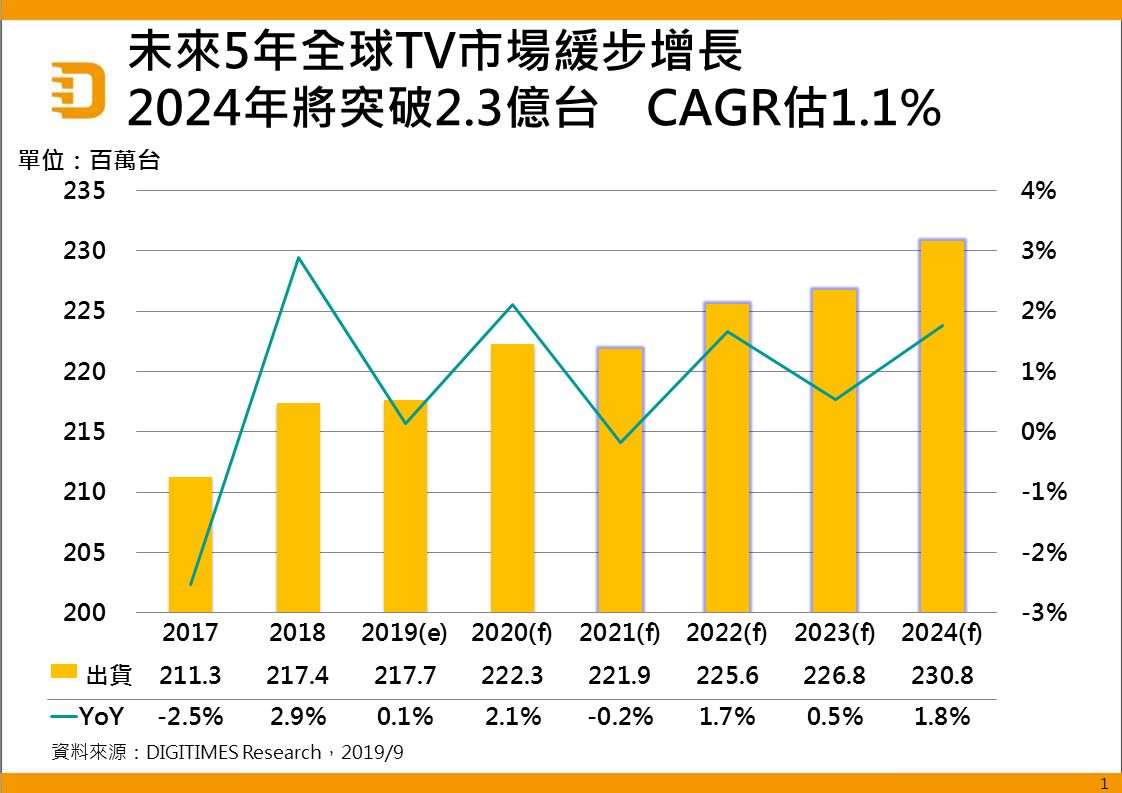

5年預測:全球2024年TV出貨將達2.31億台 台廠2020年出貨表現將優於全球

5年預測:2019~2024年全球NB出貨CAGR將為-0.8% 中美貿易戰變化牽動市場榮枯

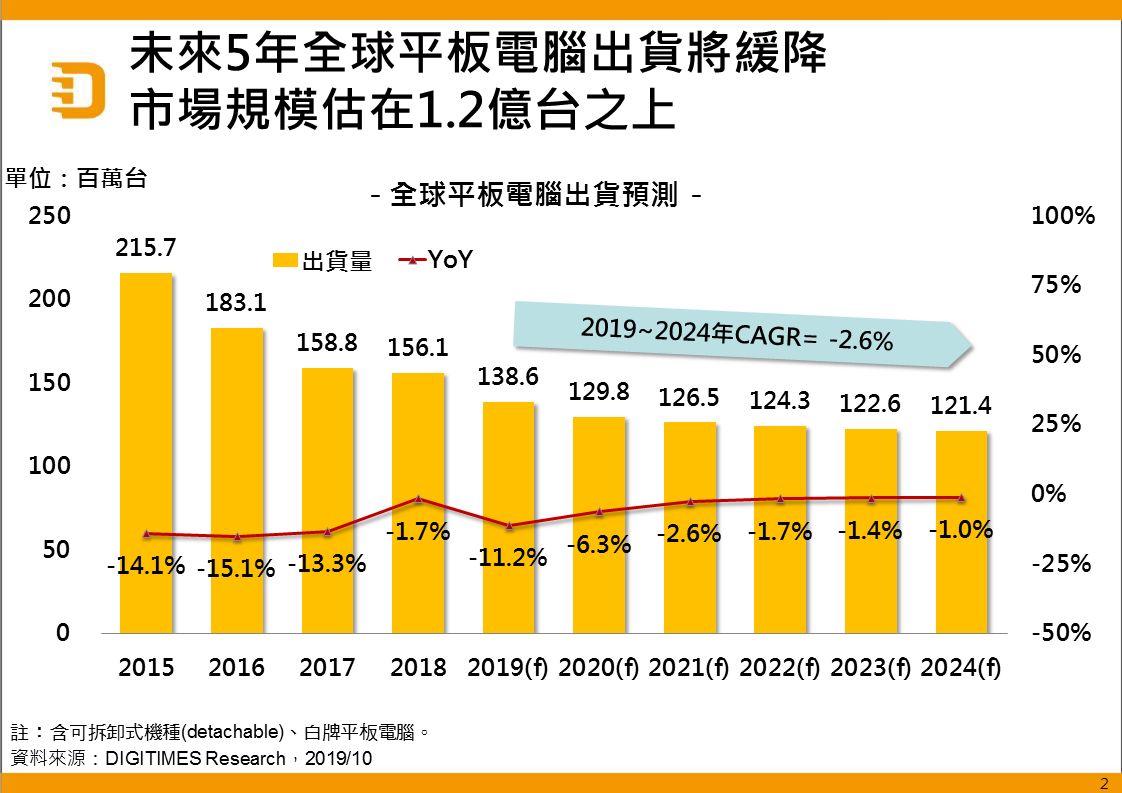

5年預測:教育平板光環減弱且換機效應減緩 2024年全球平板電腦出貨力守1.2億台