評估申請

登入

科技網

未來車供應鏈

蘋果供應鏈

產業

區域

議題

觀點

每日椽真

商情

AI EXPO Taiwan

SEMICON

Research

半導體

IC製造

IC設計

化合物/功率半導體

運算

電腦運算

伺服器

邊緣運算

HPC關鍵零組件

通訊與雲端

寬頻與無線

次世代行動通訊

Cloud

未來車

CarTech

EV Focus

車用零組件

顯示科技

顯示科技與應用

AI & IOT

智慧製造

智慧家庭

物聯網

AI Focus

行動裝置

行動裝置與應用

智慧穿戴

新興市場與產業

Green Tech

亞洲供應鏈

新興科技

其他

全球產業數據

Research Insights

Special Reports

Tech Forum

服務

到府簡報

顧問專案

分析師團隊

椽經閣

首頁

Colley & Friends

作者群

活動家

首頁

DIGITIMES 主辦

智慧應用

雲端 & 資安

產品 & 研發

AI & 創新

其他

影音

DIGITIMES Asia

Tech

Regions

Research

Opinions

Finance

Biz Focus

Event+

Multimedia

首頁

台美關稅大追蹤

446

《百年,並不孤寂》產業導讀

未來車供應鏈

蘋果供應鏈

產業

區域

議題

觀點

每日椽真

商情

AI EXPO Taiwan

SEMICON

DIGITIMES

首頁

矽島.春秋

未來車供應鏈

蘋果供應鏈

產業九宮格

科技椽送門

展會

影音

科技網

首頁

未來車供應鏈

蘋果供應鏈

產業

區域

議題

觀點

每日椽真

商情

AI EXPO Taiwan

SEMICON

Research

半導體

IC製造

IC設計

化合物/功率半導體

運算

電腦運算

伺服器

邊緣運算

HPC關鍵零組件

通訊與雲端

寬頻與無線

次世代行動通訊

Cloud

未來車

CarTech

EV Focus

車用零組件

顯示科技

顯示科技與應用

AI & IOT

智慧製造

智慧家庭

物聯網

AI Focus

行動裝置

行動裝置與應用

智慧穿戴

新興市場與產業

Green Tech

亞洲供應鏈

新興科技

其他

全球產業數據

Research Insights

Special Reports

Tech Forum

服務

到府簡報

顧問專案

分析師團隊

椽經閣

首頁

Colley & Friends

作者群

活動家

首頁

DIGITIMES 主辦

智慧應用

雲端 & 資安

產品 & 研發

AI & 創新

其他

影音

DIGITIMES Asia

Tech

Regions

Research

Opinions

Finance

Biz Focus

Event+

Multimedia

Ask DIGITIMES:

點擊查看 Microchip 如何助您快速建構高效智慧系統

盧明光交棒董事、徐秀蘭續任董事長 中美晶世代傳承深化總體戰

中美晶5月26日召開股東會,並完成全面改選董事。盧明光此次改選正式卸下董事職務,未來將持續以榮譽董事長身分支持集團發展;新任董事則推舉徐秀蘭續任董事長。

富采轉型跳脫LED廠定位 集團資源整合協力拓展光通訊

富采控股近年進行轉型成效顯著,董事長彭双浪表示,3+1核心價值逐漸顯現,目前具附加價值的應用營收佔比已過半,雖然國際形勢仍充滿不確定性,對2026年下半持審慎樂觀態度,預期下半年可維持較好的成績。

機器人柔彈靈巧手少不了它 科思創「材料效應」與AI、具身智慧商機共舞

從客服到資安治理 邁達特AI Agent搶攻企業自動化

神準COMPUTEX秀邊緣AI方案 搶攻企業智慧部署商機

佳世達集團大搶AI商機 其陽卡位Agentic AI基礎架構

黃仁勳喊台灣需更多電力 經濟部:5.2GW燃氣機組將入列

UiPath推代理AI自動化流程 鎖定金融、零售、製造領域

美律董事會改選啟動治理2.0 廖耕彬任董事長、黃朝豊續掌經營

中電啟動數位轉型 以高效節能拚2026獲利顯著成長

廣告

ZEISS翻轉AI硬體效能!COMPUTEX 2026全方位品質解決方案

手刀報名!光寶 AI 高峰對談,NVIDIA、Infineon同台重磅直播

萬名科技圈專業人士的口袋標配!365天雲端情報,他們都在看

終結AI焦慮!推論經濟下的商用即戰力|6/4 GenAI論壇

最新報導

穎崴在台新產能加速開出 高雄仁武自建新廠5月29日動土

測試介面大廠穎崴董事長王嘉煌表示,全球AI相關客戶需求維持強勁,既有訂單已排到5~6個月之後,預期高雄廠區新產能陸續開出後,將初步緩解供貨緊缺情形,並帶動2026年下半營收逐月、逐季創高。針對在台產能布局

創見前進COMPUTEX 2026 展示AI運算儲存解決方案

創見宣布,將於COMPUTEX 2026儲存及管理解決方案區,展出企業級SSD、DDR5 7200記憶體及嵌入式鏡頭模組,呈現在AI運算儲存、高速傳輸及高可靠度資料處理領域的整合實力。創見指出,隨著AI技術導入終端應

達方電子斥資8億入股佺璟科技 卡位AI液冷CDU供應鏈

隨著高速運算需求持續攀升,伺服器散熱能力已成為制約系統效能的關鍵瓶頸,液冷散熱方案因此快速從利基市場走向主流,冷卻液分配單元(CDU)更因身處液冷系統核心,成為各大廠商積極卡位的戰略要件。看準相關發

宏觀營運逐步回溫 重點投入光通訊、SoC ASIC耕耘

宏觀微電子5月26日召開2026年股東常會,由董事長鄭揚主持,會中承認2025年度財務報告書與盈餘分配方案,決議每股發放現金股利2元,並向股東說2027年度營運成果。宏觀2025年合併營收達新台幣11.37億元,年增6.

跨足高速光互連市場 思特威攜手紫光展銳研發Micro LED CPO技術

中系CMOS影像感測器(CIS)廠商思特威5月26日宣布,與中國本土IC設計業者紫光展銳達成策略合作,雙方將共同投入Micro LED高速光互連技術開發,鎖定AI算力叢集、智慧汽車及工業視覺等應用市場。根據雙方共

雷虎、義隆打造台灣自主無人機AI平台 搶全球軍商用無人機商機

雷虎科技5月26日宣布與義隆電子簽署合作備忘錄(MOU),此次合作標誌著雷虎的戰略轉型里程碑,從無人載具系統整合商,進化為與台灣頂尖晶片大廠共同開發AI導控、影像辨識與通訊核心技術的深度技術夥伴。雙方將

Bolt最新調查:單一車隊制度惹議 近9成駕駛支持跨平台接單

Bolt於5月26日舉行媒體發布會時表示,根據調查結果,台灣多元計程車駕駛高度重視工作彈性,而數位叫車平台收入也已成為許多家庭的重要經濟來源。近90%駕駛支持鬆綁現行制度,期盼未來可同時加入多個車隊或平台

Gogoro:尹衍樑推動台灣電動機車發展 經營一切正常

潤泰集團總裁尹衍樑於2026年5月26日清晨4時許,於台北榮民總醫院安詳辭世,享壽76歲。對此,Gogoro發表聲明以表哀悼。由於在Gogoro起步初期,尹衍樑全力相挺,不僅看好Gogoro創辦人陸學森的電動機車與其電池

聯發科與元太提升閱讀體驗 生成式AI SoC整合彩色電子紙技術

聯發科與全球電子紙領導廠商元太科技宣布,雙方將深化合作,整合聯發科全球首款專為生成式AI(Generative AI)電子閱讀器打造的SoC與內建硬體T-Con,同步支援最新彩色電子紙技術平台E Ink Gallery與E Ink

尖點通過6億元私募案 引入欣興、金像電、臻鼎投資

PCB鑽針廠尖點5月26日召開2026年股東常會,正式通過私募無擔保可轉換公司債案,發行總面額上限為新台幣6億元,並導入指標三大指標廠商欣興、金像電、臻鼎參與投資,成為策略性投資人。其中,關係人欣興已取得

越南首富之子接任VinFast董事長 聚焦全球業務擴張

越南電動車(EV)業者VinFast任命范日光英(Pham Nhat Quan Anh)擔任董事長,現已生效。VinFast聲明,本次決議旨在「支持公司下一階段發展中的全球擴張需求」。范日光英擁有跨產業的管理經驗,過去也為

歷經Marvell搶單AWS風波後 世芯沈翔霖:客戶已回流

ASIC成長動能將超越GPU!世芯董事長沈翔霖5月26日表示,過去3年GPU仍主導整體AI市場,但其實未來唯一有機會真正挑戰GPU地位的,仍是客製化晶片(ASIC)。雖然ASIC要全面超越GPU仍需時間,但若以市場

效能輸RTX 3060仍熱賣 中國業者礪算LX 7G100卡位遊戲GPU

中國自研GPU廠礪算科技於2025年7月發表LX 7G100系列顯示卡,在效能表現雖未達預期,且無法與最新世代產品正面競爭,仍替該公司帶來超過1,455萬美元的預購收入,凸顯非頂級效能晶片也創造出市場。據Tom&#

Anthropic創辦人現身梵蒂岡 坦言AI企業難自律、外部監督不可或缺

人工智慧(AI)新創Anthropic共同創辦人Chris Olah出席梵蒂岡,與教宗良十四世共同發表首份通諭,為唯一受邀的科技業代表。綜合路透(Reuters)、彭博(Bloomberg)及華爾街日報(WSJ)報導,Olah在教宗發

貿易壁壘難擋半導體需求 美國半導體巨頭2025中國營收大增20%

根據胡潤研究院5月25日發布的《2026胡潤在中國的美國企業Top 100》報告顯示,儘管面臨地緣政治引發的貿易緊張與出口限制,美國半導體企業在中國市場的表現依然強勁。數據指出,2025年共有26家美國半導體企業

梵蒂岡加入AI治理論戰 批評權力集中、籲強化監管

教宗良十四世(Pope Leo XIV)發布首份名為《偉大的人類》(Magnifica Humanitas)通諭,以「在人工智慧時代守護人類」為副題,呼籲各國政府積極監管人工智慧(AI)產業、保護受科技衝擊的勞工權益,並反對

東捷資訊積極布局AI與數據治理 企業ERP上雲迎成長

企業軟體廠東捷資訊表示,AI應用議題發酵,企業對數據治理需求上升,接連帶動ERP上雲與智慧營運需求,營收隨專案認列時程穩健成長。東捷資訊2026年第1季合併營收達新台幣4.19億元、年增7.9%,稅後淨利0.22億元

明泰主力產品動能回溫 2026年獲利重返成長軌道

網通廠明泰科技5月26日舉行股東會,明泰表示,隨著主力產品出貨動能逐步回升,加上高階產品開發速度加快、積極開發歐洲市場等,預期2026年獲利能力與營運表現重回成長軌道。受美國對等關稅衝擊、第2季新台幣兌

瞄準3.5億AI技術人才庫 IBM、微軟等加碼投資印度培訓

IBM高層認為,印度想要成為人工智慧(AI)強國,需要政府、企業和教育機構協調,確定政策方向並加強技能培訓。路透(Reuters)報導,IBM印度區負責人Sandip Patel認為,印度正享受著人口紅利,在14億人當中

中國建立人形機器人國家級監管體系 配發數位身分證、2.8萬台率先納管

中國傳正加速建立人形機器人國家級管理體系,正式啟動人形全生命週期管理服務平台,將為中製人形機器人配發專屬數位身分代碼,建立從生產、銷售、使用到回收的全程追蹤與監管機制,試圖在全球具身智慧

上銀啟用義大利新總部 連結歐洲全球市場樞紐

上銀宣布義大利子公司正式啟用位於Agrate Brianza的全新總部。上銀董事長卓文恒表示,上銀義大利不僅是一個營運據點,更是串連歐洲,連結全球的重要樞紐,打造更完善、無縫接軌的國際服務網路。據悉,上銀義大利

歐盟擬重罰Google數億歐元 恐成DMA史上最大罰單

歐盟(EU)計劃對Alphabet旗下的Google處以高達數億歐元的巨額罰款。這項作為反壟斷調查一部分的裁決已接近完成階段,預計將在2026年夏季休假前正式對外公布。據路透社(Reuters)引述德國商報

行競科技參展COMPUTEX 2026 浸沒式冷卻BBU系統亮相

行競科技與美國新銳電源解決方案公司Arete Intelligent Power (以下簡稱Arete)公開共同建構的1.35 MW高功率密度電源解決方案,並於即將登場的COMPUTEX 2026首度公開展示。這套系統整合行競科技浸構一

以3D IC堆疊技術突圍 華為麒麟9050傳效能挑戰蘋果A18 Pro

近期半導體業界傳出消息,華為即將推出的旗艦系統單晶片(SoC)麒麟 9050,預計將搭載於下世代Mate 90系列手機。由於中芯國際受限於無法取得先進的極紫外光(EUV)微影設備,難以大規模量產5奈米以下製程晶

AI吃光記憶體供給 美光認整體產業技術正面臨瓶頸

美光(Micron)在摩根大通(JP Morgan Chase)於波士頓(Boston)舉行的第54屆全球科技、媒體暨通訊(TMC)大會上發布報告,受人工智慧(AI)需求持續升高帶動,包括高頻寬記憶體(HBM)、DRAM與

法拉利首款純電超跑亮相 Jony Ive設計座艙主打實體控制

義大利超跑大廠法拉利(Ferrari)發表品牌首款純電動車(BEV)Luce。這款售價高達55萬歐元(約2,000萬台幣)的5人座車型不僅打破傳統燃油跑車的級距界線,更是該品牌轉型電氣化的重要里程碑。據彭博

議題精選

華為「韜(τ)定律」自主化另闢蹊徑

以3D IC堆疊技術突圍 華為麒麟9050傳效能挑戰蘋果A18 Pro

AI資料跨入YB時代 華為白皮書鎖定DoB封裝、AI SSD自主儲存

科技1分鐘:「韜(τ)定律」——華為以時間挑戰摩爾定律

COMPUTEX 2026前哨戰

高通執行長COMPUTEX連3年開講 是否有AI PC之外新亮點?

搶攻機器人硬體商機 上銀將首度跨界參展COMPUTEX 2026

力積電COMPUTEX攜愛普、晶豪科等 展示3D AI Foundry布局

墨西哥成北美車鏈核心?

墨西哥成北美車鏈核心 廣華揭「不得不去」的背後現實

廣華海外市場拓單與智慧座艙布局發酵 2H26營運拚重返成長軌道

墨西哥、加拿大市場開綠燈 Stellantis擬攜手零跑擴大北美EV布局

蘇姿丰加碼投資鞏固台灣供應鏈

滿意台積電CoWoS供應狀況 超微蘇姿丰坦言記憶體已成壓力源

蘇姿丰喊AI需求「絕對是真的」 超微、NVIDIA、ASIC等都能成功

蘇姿丰:台灣擁有完整獨特生態系 AI將是近50年最重要科技

Tech Forum 2026

(Tech Forum 2026)AI Agent推升Arm CPU需求爆發 2026年出貨估破600萬

(Tech Forum 2026)CSP急尋燃料電池緩解電力瓶頸 SOFC部署2030年上看6GW

(Tech Forum 2026)NB、手機出貨2026年探底 AI機種滲透率逆勢攀升

觀點

徐宏民

具身推理:機器人也開始深度思考了

林育中

經典與量子的嫁接

李佳翰

從手機到AI眼鏡 Google、蘋果、Meta競爭下世代行動運算平台入口

Jessie Chuang

從SelectUSA看美國主導全球供應鏈重建

徐宏民

World Model:分歧的研究世界

芮嘉瑋

當AI開始「自己來」:代理式AI的崛起、風險與馴化之道

上一張

下一張

半導體.零組件

每日椽真:華為系伺服器大將衝刺IPO | 為何黃仁勳常來台灣?| AI泡沫化的評估標準

英特爾陳立武本週末抵台 傳拜訪台積外「另有三場密會」

美光DDR4產能「大增4倍」無涉供需翻轉 華邦電、南亞科分奪美系網通大單

CarTech.綠能

環球晶徐秀蘭啟動「3成加2成」擴產 AI剛需催生GaN產能

評析:歐洲品牌只剩空殼? Stellantis重金布局北美恐加速中國技術滲透

春源鋼鐵卡位低空經濟、機器人新藍海 迎豐田在台生產專線商機

行動.通訊.XR

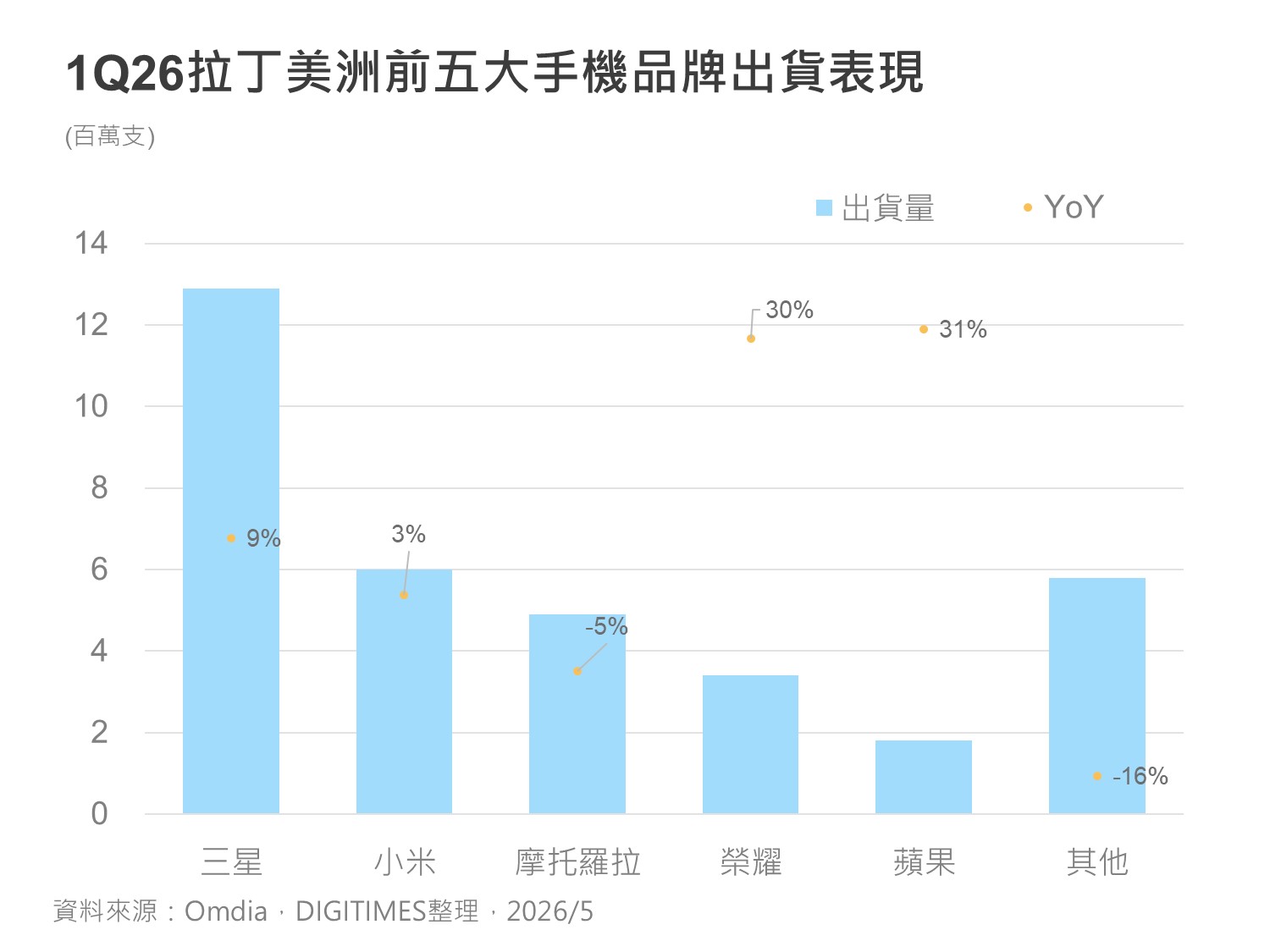

手機雙軌戰略奏效 三星1Q26拉美、中東、東南亞市佔奪冠

蘋果1Q26拉美出貨年增31% 墨西哥成最大推手

三星1Q26守住歐洲市場龍頭 蘋果靠iPhone 17e追平差距

AI.智慧應用.電商物流

環球晶徐秀蘭啟動「3成加2成」擴產 AI剛需催生GaN產能

高額績效獎金反噬? 南韓企業加速推動AI無人工廠

「中國業者短期難複製」 現代汽車集團RMAC機器人訓練架構成壁壘

航太.衛星.軍工

星際獨裁者誕生?SpaceX打造強控制IPO架構 Elon Musk鎖定長期戰略主導權

SpaceX IPO揭驚人燒錢真相 Starlink獨撐獲利、火星願景恐吞噬資本

Anduril推手持式邊緣運算通訊裝置 戰術前線也能跑AI、使用E-ink顯示螢幕

IT.系統供應鏈

液冷時代帶動新商機 冷卻液供應商嘉實多跨至場域測試

混合邊緣架構成實體AI關鍵 研華全面布局南韓生態系

挑戰蘋果iPad mini OnePlus傳將推出旗艦小尺寸平板

光電.顯示.光學

變色電子紙概念車COMPUTEX首亮相 元太李政昊:與膽固醇液晶市場有別

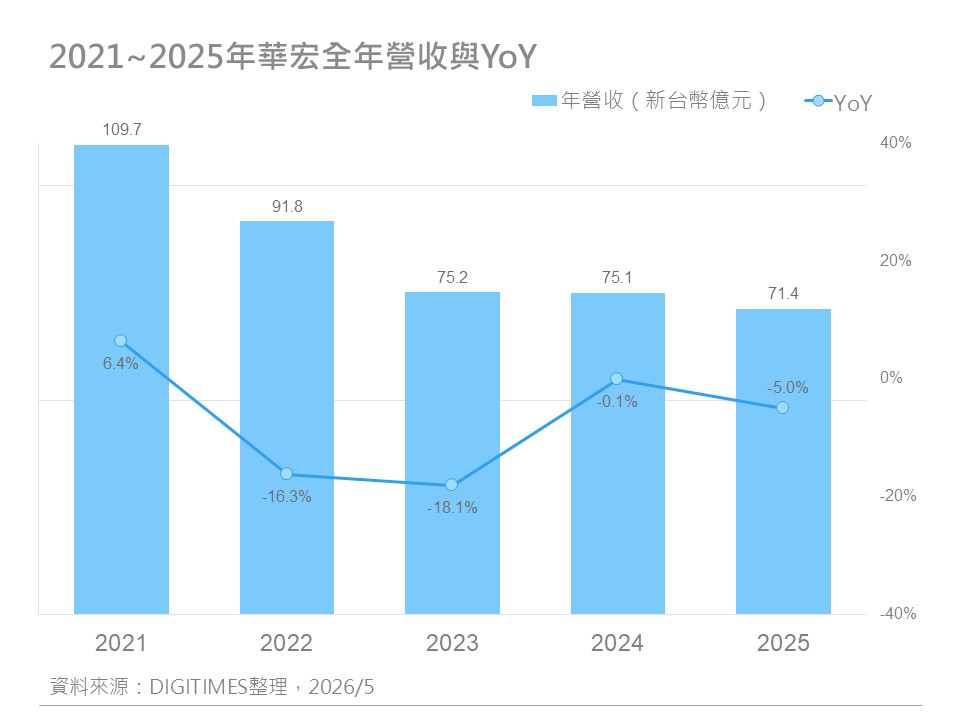

光電產業鏈高附加價值化 華宏強攻高階PCB與半導體材料

中國面板步步進逼 三星首推6K電競監視器力守高階戰場

物聯科技.智慧製造

人形機器人量產倒計時 散熱問題成大魔王關卡

機器人營收貢獻放大 系統、零組件供應鏈首季營運創佳績

安川電機擴大NVIDIA AI機器人銷售 4年投資2,500億日圓

科技商情

COMPUTEX 2026 全漢攜手夥伴搶攻AI電力商機

艾默生攜手產業夥伴開啟測試新時代 NI Nigel AI推升生產力曲線

新代科技2026年首季再創巔峰 高階產品滲透提升

活動訊息

廣告

自動化新未來 智造生態系全解析

2026/05/27

新竹暐順會議中心

ADI能源解決方案白皮書下載

2026/05/31

線上活動

讓AI代理為企業全面賦能 - 規劃財務轉型之路

2026/05/31

線上活動

椽經閣

具身推理:機器人也開始深度思考了 (徐宏民)

經典與量子的嫁接 (林育中)

World Model:分歧的研究世界 (徐宏民)

產業九宮格:觀察全球供應鏈變化結構

如何使用產業九宮格?

1

CE/IPC/車用

390 則

CE/IPC/車用

半導體

面板/光電

其他零組件

生產基地/產業規模

6

行動通訊/電腦運算

1070 則

行動通訊/電腦運算

半導體

面板/光電

其他零組件

生產基地/產業規模

地緣政治/G2

227 則

地緣政治/G2

地緣政治

產業布局

供應鏈/需求面的衝擊

7

關鍵零組件

1443 則

關鍵零組件

電腦/行動通訊

CI/IPC/未來車

生產基地/產業規模

網路平台大勢

113 則

網路平台大勢

5G基礎建設

大廠動態

新技術/新商機

5

先進國家市場

3021 則

先進國家市場

北美/歐洲/日/韓/台

行動通訊、電腦運算、生活家電、未來車、工控/國防

12

新科技/新商機

1485 則

新科技/新商機

人工智慧/區塊鏈

量子技術、材料科學、未來車、機器人、智慧醫療

3

中國市場

958 則

中國市場

產業政策

行動通訊、電腦運算、生活家電、未來車、工控/國防

4

新興國家市場

398 則

新興國家市場

東協/印度/墨西哥

行動通訊、電腦運算、生活家電、未來車、工控/國防

Research

Wi-Fi 8布局啟動 下一代高可靠性無線網路架構逐漸成形

展會觀察:SSEA 2026 中系半導體設備已可支援HBM3生產 後段設備業者已朝出口布局 成立新馬子公司、代理商為中系業者主路徑

產銷調查:CPU運算力躍升AI要角 全球伺服器2026年出貨將顯增19.2%

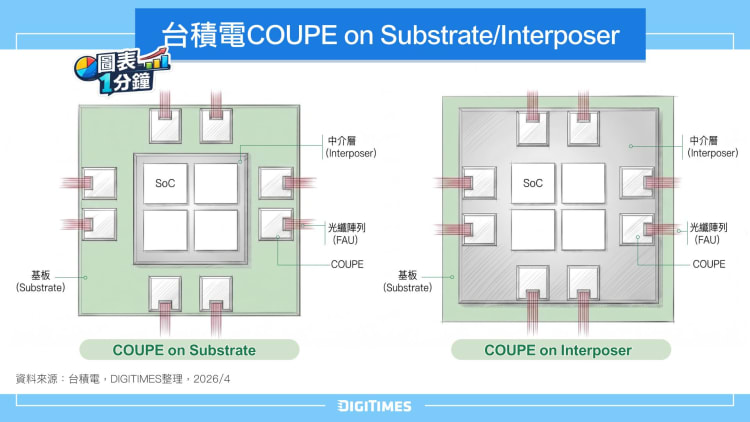

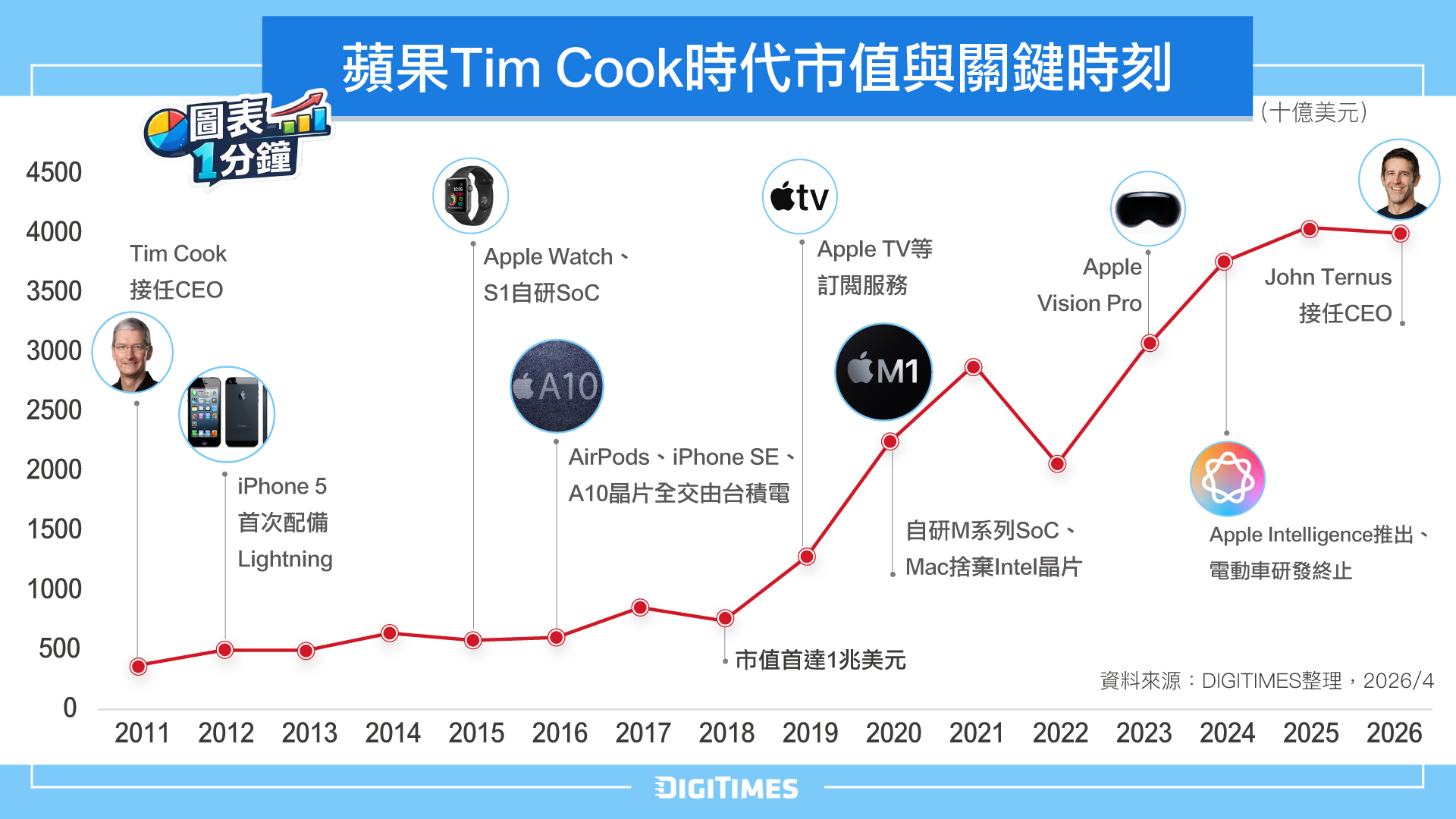

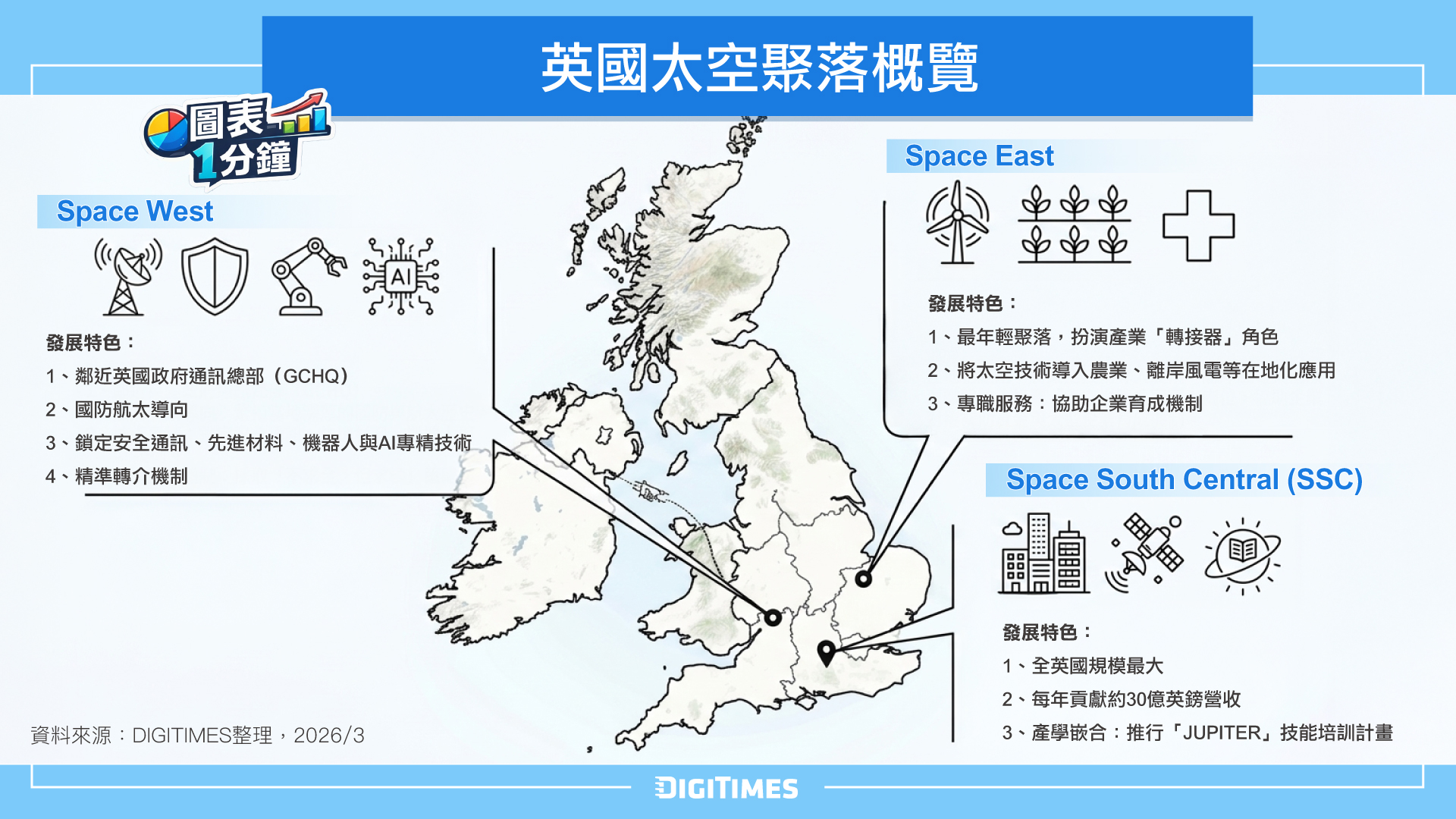

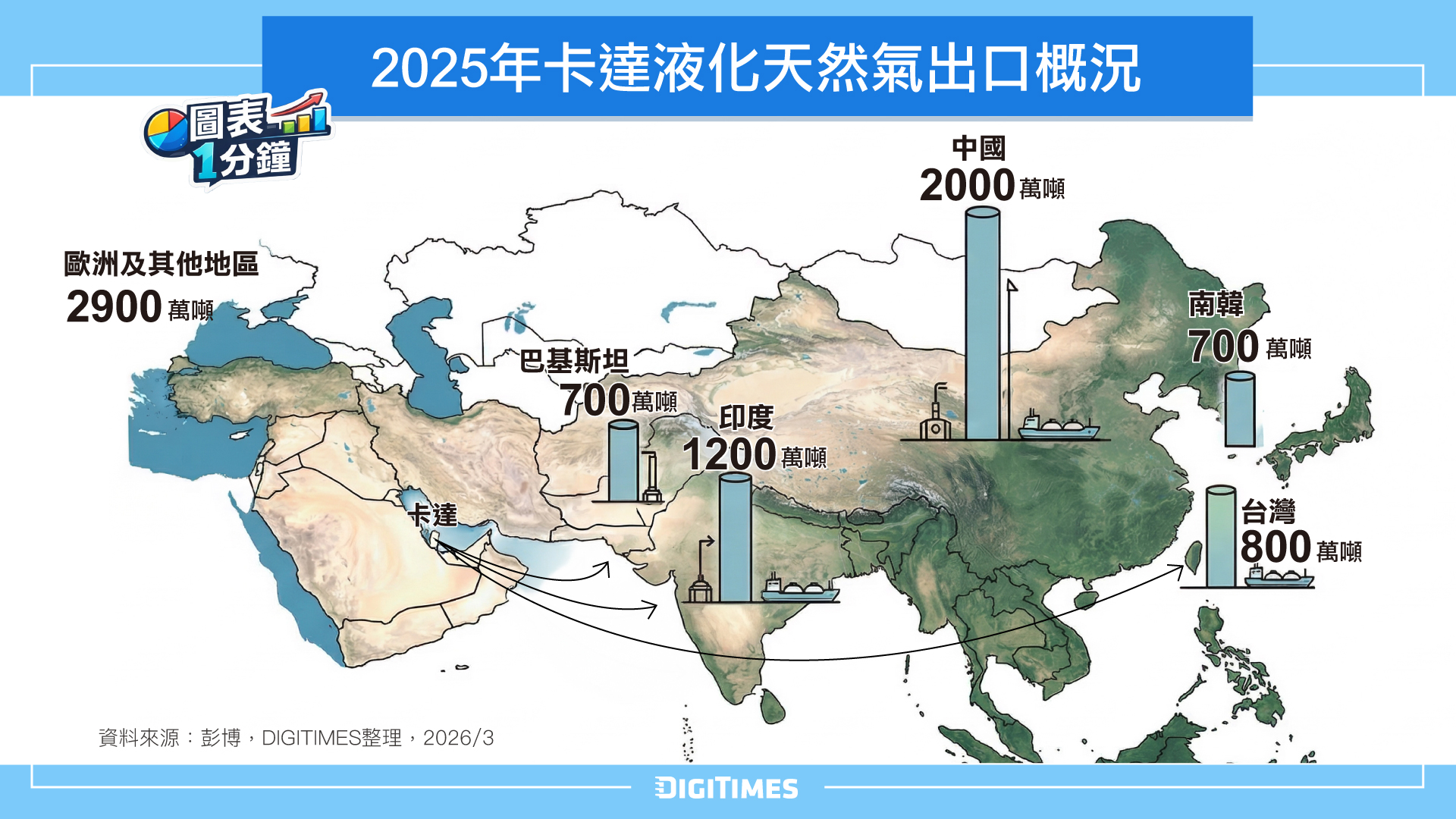

圖表一分鐘

上一張

下一張

影音

精選圖表

上一張

下一張

商情焦點

光寶COMPUTEX AI高峰對談 NVIDIA、Infineon等同台重磅直播

創意電子於TSMC歐洲技術論壇展示VSORA Jotunn8 AI推論處理器

COMPUTEX 2026 全漢攜手夥伴搶攻AI電力商機

艾默生攜手產業夥伴開啟測試新時代 NI Nigel AI推升生產力曲線

新代科技2026年首季再創巔峰 高階產品滲透提升

近7天熱門報導

傳三星李在鎔低調來台「突訪聯發科」 擬爭取超微下單模式

獲利超車中芯、聯電總和 台積電美國廠「逆轉勝」有三大主因

NVIDIA財報估「再度超標」? AI供應鏈更趨樂觀

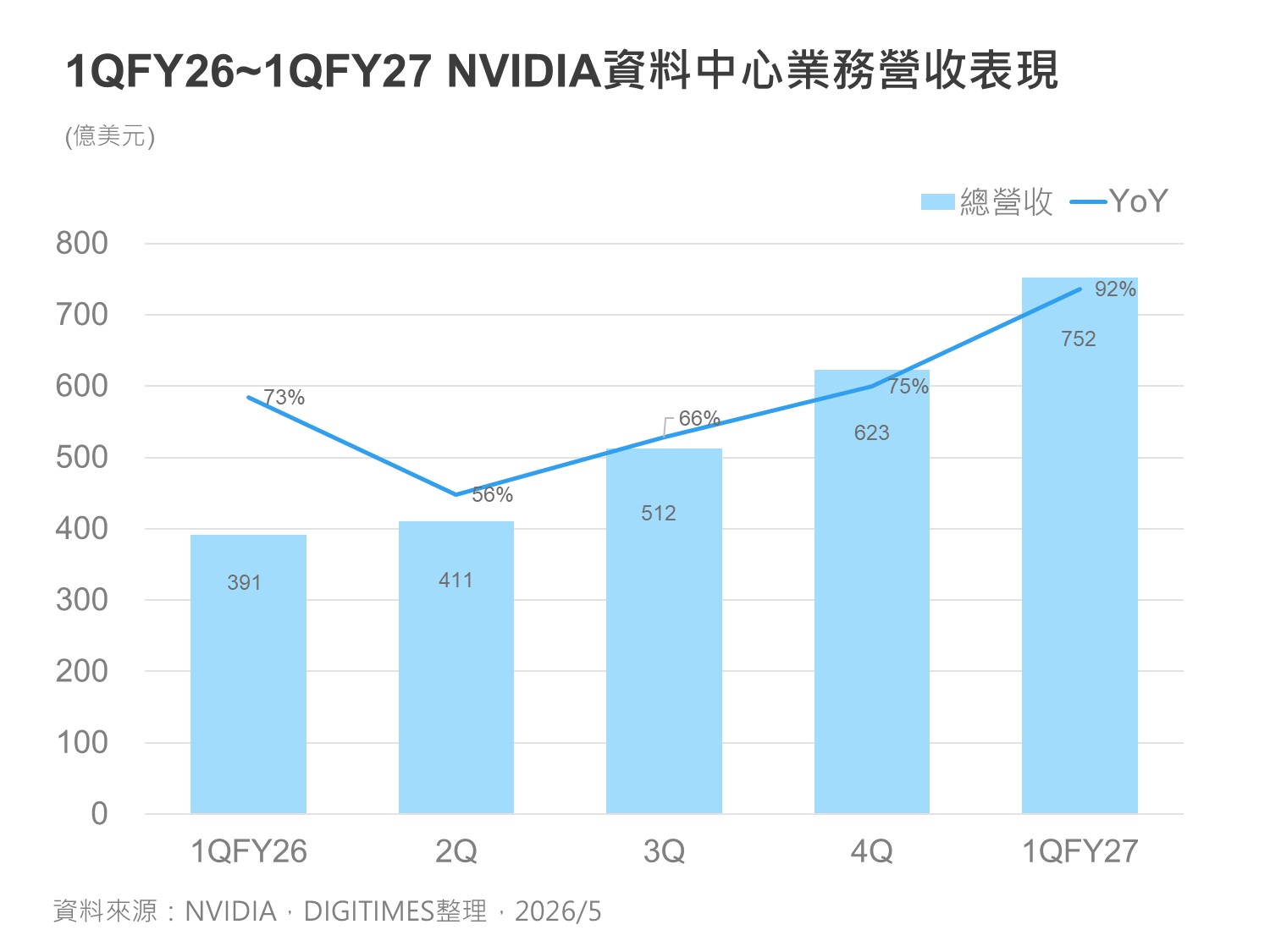

NVIDIA 1QFY27營收年增暴衝85% 黃仁勳:Vera CPU打開2千億美元市場

勞資談判破局 三星工會5月21日展開總罷工

英文網熱門報導

熱門關鍵字

As AI redraws chip industry, TSMC faces its first real rivals

Agibot claims 100% success rate in factory deployment as humanoid race shifts to real-world validation

Broadcom, Applied Materials, GlobalFoundries, Meta, and Synopsys back US$125M UCLA Semiconductor Hub

Taiwan chipmakers quietly fill gaps left by Korea's HBM push

India inaugurates Rajasthan's first semiconductor plant as local chip push expands

智慧應用

影音