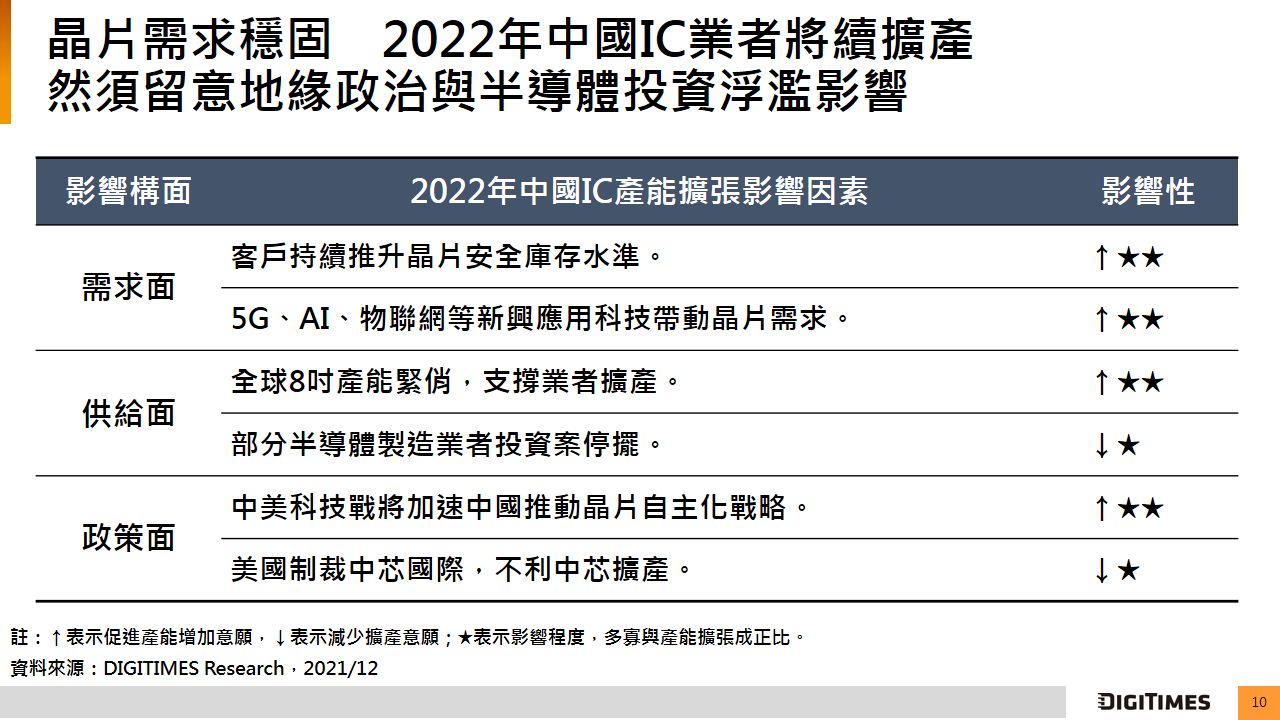

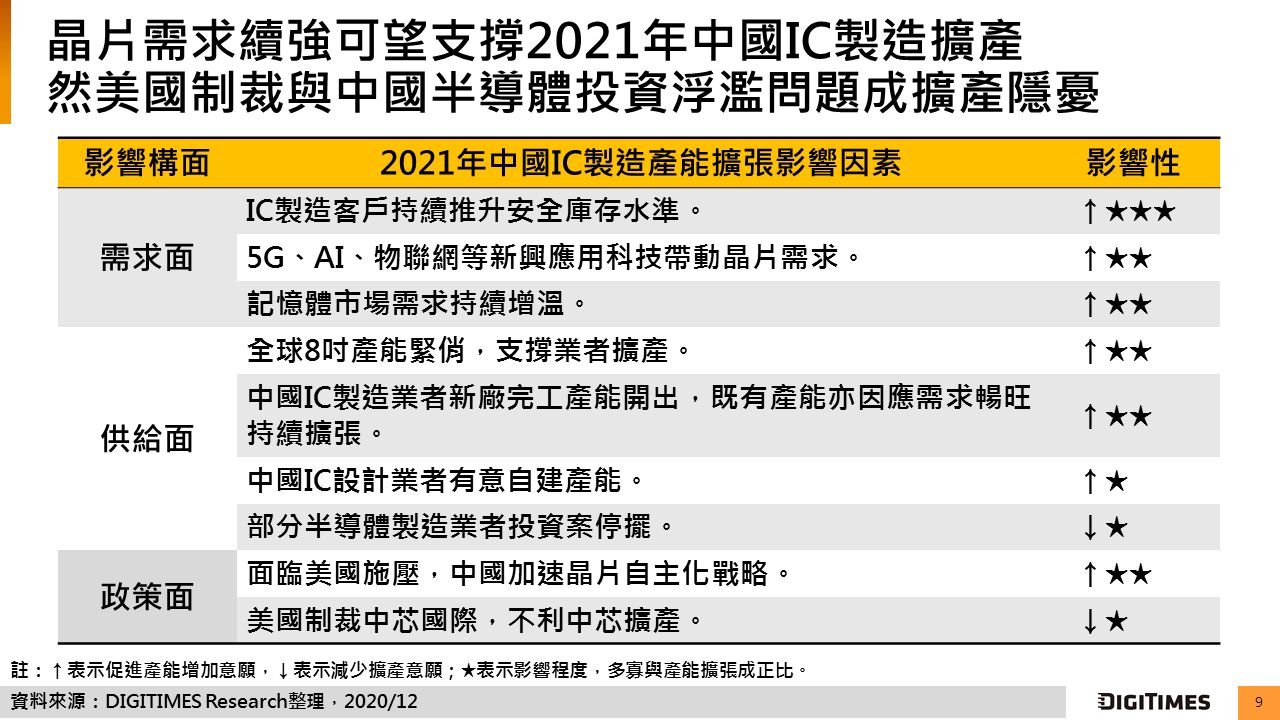

DIGITIMES Research觀察,新冠肺炎(COVID-19)疫情與中美科技戰增溫等不確定因素促使IC設計業者推升安全庫存,加上5G、AI等新興應用需求浮現帶動,2021年中國大陸對半導體需求將持續強勁,支撐中國IC製造業者擴產意願。同時,中美科技戰促使中國加速晶片自主化發展,中國IC設計業者亦出現規劃自建產能案例;而國際IC製造商也有意續擴中國據點產能,以獲取中國內需商機。以上因素皆可望帶動2021年中國IC製造產能提升。

具體來看,中國IDM業者、晶圓代工業者或記憶體業者2021年皆有意擴產,不僅將提升既有產線產能,新建產線也可望在2021年陸續完工投產。甚至如格科微、卓勝微等中國IC設計業者也著手規劃自建產能,強化晶片生產可控能力。而在中國投資的台商與外商,2021年擴產計畫除著眼全球5G等新興應用需求,亦可就近支應中國晶片內需。

不過,中美科技戰隱憂仍存,如中芯國際2021年擴產面臨不確定性,即使中芯近期宣布北京新投資案進展,然美國政府是否影響該投資案進行仍待觀察。另外,中國加速半導體發展衍生投資浮濫問題,也因武漢新芯、紫光集團投資案停擺而浮上檯面,為中國IC製造產能擴張增添變數。