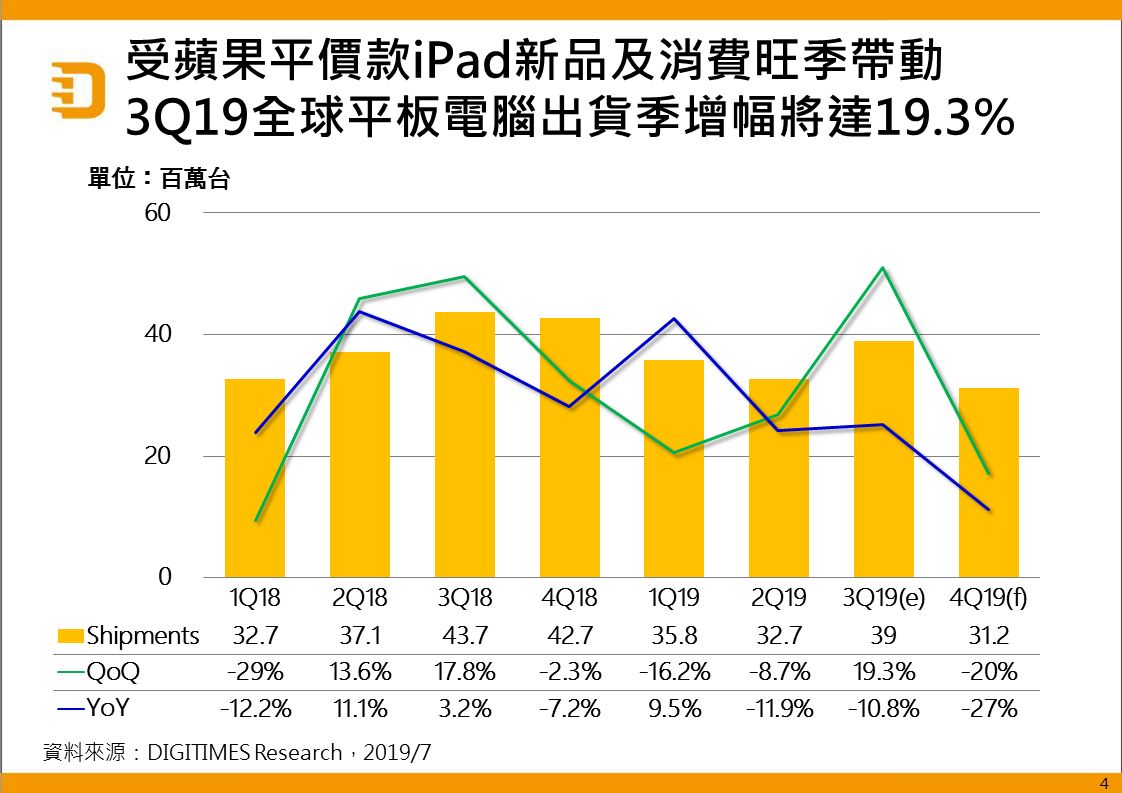

DIGITIMES Research總結2019年第2季全球平板電腦(Tablet)出貨為3,266萬台,季減8.7%、年減11.9%,主因蘋果(Apple)無明顯新品效應支撐,且華為出貨亦受美國政府禁令影響,使得品牌平板淡季效應明顯;白牌平板出貨則因客戶端對全球景氣疑慮造成下單保守,未如2018年同期庫存回補情形。展望2019年第3季全球平板電腦將轉向出貨旺季,加上蘋果平價款iPad新品備貨進入高峰期,且華為出貨將逐漸重返正軌,預期全球平板電腦出貨量將季增19.3%。

觀察品牌平板出貨排名變化,第2季蘋果(Apple)穩居第一;三星(Samsung)與亞馬遜(Amazon)因華為出貨量驟減,排名重回第二、第三;華為則落於第四;聯想在歷經第1季的低迷後,第2季出貨開始增加,重回前五大品牌之列。預期第3季聯想平板出貨持續走高,排名將爬升至第三;亞馬遜在會員日(Prime Day)過後,出貨力道轉弱,將屈居第四;華為落居第五。

平板出貨尺寸發展趨勢持續朝10.x吋以上邁進,預料蘋果將在第3季末發表10.2吋iPad新品,取代9.7吋iPad(2019),9.x吋產品將不復見於市場上。整體而言,10吋以上平板出貨佔比將在第4季突破7成。

非蘋品牌平板觸控技術出貨佔比也出現明顯變化,在面板廠提供議價空間及組裝鏈縮短的優勢下,In Cell將逐漸取代GFF成為非蘋品牌平板觸控技術首選,預期第4季在非蘋品牌平板出貨佔比將升至36%。以應用處理器觀察,第2季品牌平板因亞馬遜出貨轉強,聯發科排名重回第二,但隨亞馬遜出貨轉弱,預期第3季高通(Qualcomm)與聯發科排名將互換,分居第二、第三。