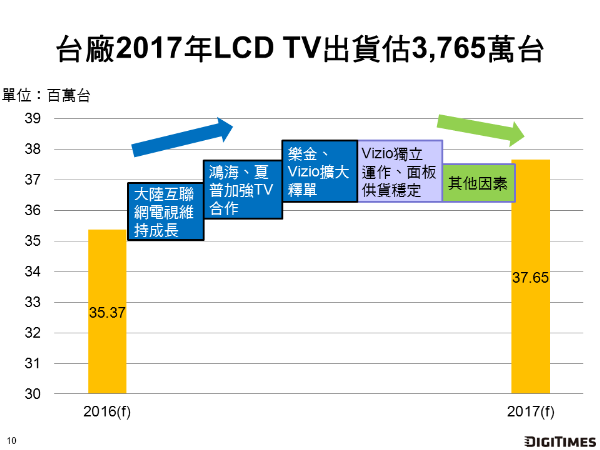

DIGITIMES Research預估,台廠2017年LCD TV出貨將為3,765萬台,較2016年3,529萬台成長6.4%,依全球出貨2.19億台估算,比重將為17.2%。成長主因主要來自既有重要客戶包括Vizio及大陸互聯網電視如樂視、小米等銷售持續成長,並提高對台釋單量。值得注意的是,樂視購併Vizio後,2017年陸系客戶佔台廠出貨比重將超過4成。

影響台廠LCD TV產業發展的重大事件甚多,其中,鴻海購併夏普、樂視宣布購併Vizio兩項影響甚鉅,但所產生的效應僅有部分在2016與2017年發酵。對台廠出貨表現有立即影響的事件,則有大陸互聯網電視品牌持續成長、樂金(LG)擴大代工量、仁寶退出歐洲東芝(Toshiba)品牌經營與代工,及較小尺寸電視面板短缺等。

主要台廠2017年出貨排名方面,冠捷與鴻海各逼近2,000萬台與1,000萬台,分列第一與第二名。過去互有領先的3~5名,由2016年與2017年看來,瑞軒將坐穩第三名,2017年有機會達到400萬台,至於仁寶與緯創,分別排名第四與第五。

台廠客戶預估2017年將有明顯變化,其中,由於樂視購併Vizio於2017年初生效,Vizio劃歸陸系品牌,使陸系客戶佔台廠出貨由17.9%,大幅提升為42.1%,而歐美系客戶則由28.3%驟降為4.2%。