評估申請

登入

科技網

未來車供應鏈

蘋果供應鏈

產業

區域

議題

觀點

每日椽真

商情

AI EXPO Taiwan

SEMICON

Research

半導體

IC製造

IC設計

化合物/功率半導體

運算

電腦運算

伺服器

邊緣運算

HPC關鍵零組件

通訊與雲端

寬頻與無線

次世代行動通訊

Cloud

未來車

CarTech

EV Focus

車用零組件

顯示科技

顯示科技與應用

AI & IOT

智慧製造

智慧家庭

物聯網

AI Focus

行動裝置

行動裝置與應用

智慧穿戴

新興市場與產業

Green Tech

亞洲供應鏈

新興科技

其他

全球產業數據

Research Insights

Special Reports

Tech Forum

服務

到府簡報

顧問專案

分析師團隊

椽經閣

首頁

Colley & Friends

作者群

活動家

首頁

DIGITIMES 主辦

智慧應用

雲端 & 資安

產品 & 研發

AI & 創新

其他

影音

DIGITIMES Asia

Tech

Regions

Research

Opinions

Finance

Biz Focus

Event+

Multimedia

DIGITIMES

首頁

矽島.春秋

未來車供應鏈

蘋果供應鏈

產業九宮格

科技椽送門

展會

影音

科技網

首頁

未來車供應鏈

蘋果供應鏈

產業

區域

議題

觀點

每日椽真

商情

AI EXPO Taiwan

SEMICON

Research

半導體

IC製造

IC設計

化合物/功率半導體

運算

電腦運算

伺服器

邊緣運算

HPC關鍵零組件

通訊與雲端

寬頻與無線

次世代行動通訊

Cloud

未來車

CarTech

EV Focus

車用零組件

顯示科技

顯示科技與應用

AI & IOT

智慧製造

智慧家庭

物聯網

AI Focus

行動裝置

行動裝置與應用

智慧穿戴

新興市場與產業

Green Tech

亞洲供應鏈

新興科技

其他

全球產業數據

Research Insights

Special Reports

Tech Forum

服務

到府簡報

顧問專案

分析師團隊

椽經閣

首頁

Colley & Friends

作者群

活動家

首頁

DIGITIMES 主辦

智慧應用

雲端 & 資安

產品 & 研發

AI & 創新

其他

影音

DIGITIMES Asia

Tech

Regions

Research

Opinions

Finance

Biz Focus

Event+

Multimedia

Research

搜尋

篩選

關鍵字

聯想

英業達

戴爾科技

惠普

亞馬遜

SiC

慧與科技

AI

氮化鎵

中國

全文搜尋

精準搜尋

或使用自然語言搜尋

篩選

搜尋

清除

報告類別

伺服器

亞洲供應鏈

車用零組件

EV Focus

寬頻與無線

邊緣運算

IC製造

Cloud

HPC關鍵零組件

物聯網

IC設計

化合物/功率半導體

智慧家庭

CarTech

電腦運算

AI Focus

Green Tech

新興科技

次世代行動通訊

顯示科技與應用

智慧穿戴

行動裝置與應用

智慧製造

上刊日期

過去三個月

過去六個月

過去一年

全部

-

分析師

林芬卉

羅惠隆

楊仁杰

翁書婷

簡琮訓

姚嘉洋

吳伯軒

張嘉紋

陳澤嘉

蔡卓卲

陳皓澤

張珩

王乙蓁

陳辰妃

申作昊

林俊吉

陳冠榮

黃耀漢

蕭聖倫

余佩儒

江明謙

黃雅芝

余君濤

周延

林欣姿

杜振宇

李鴻運

白心瀞

廖萱昀

羅婉甄

陳加鑫

邱欣蕙

方覺民

黃銘章

搜尋

搜尋條件

搜尋關鍵字:CUDA

搜尋模式:精準搜尋

上刊時間:2004/03/03~2026-05/31

載入中

新興科技

新興科技

NVIDIA視量子電腦為新型加速器 納入HPC以加速實用化發展

DIGITIMES觀察,量子運算結合GPU的混合運算模式已逐步成為產業共識,無論是美國能源部(DOE)透過計畫推動量子運算與HPC、AI整合,或NVIDIA與IBM從不同架構切入,皆顯示量子電腦將納入既有運算體系,而非獨立發展。此趨勢亦意味量子電腦已從長期研究技術,轉變為未來運算架構的重要組成;然而短期內仍須仰賴GPU補足穩定性與可用性,方能邁向實用化,實用化是指量子電腦在特定問題上具備可靠運算能力,並展現優於傳統電腦的潛力。...

黃雅芝

2026-04-28

IC設計

IC設計

政策加速中國半導體自主化 2026年中系高階雲端AI加速器出貨將逾212萬顆 華為市佔估過半

DIGITIMES觀察,在中國政策引導、雲端資料中心擴建需求強勁帶動,以及受到美系高階雲端AI加速器供應不穩等影響,中國AI運算力市場正加速自主化,預估2026年中系高階雲端AI加速器出貨將達212.3萬顆,年增136%,其中,華為憑藉系統整合優勢,在中國市佔率將逾5成居首,大幅領先寒武紀、平頭哥、崑崙芯與海光;不過,中系業者於全球市佔僅約13%,主要仍受制先進製程良率不高、HBM供應不穩及NVIDIA

CUDA

生態掣肘,為仍待突破的三大瓶頸。...

翁書婷

2026-03-25

AI Focus

AI Focus

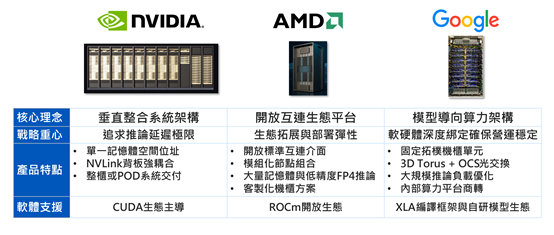

大推論時代AI算力成企業營運基礎設施 三大業者機櫃級多元架構競爭成形

DIGITIMES觀察,生成式AI已進入推論規模化階段,AI算力由模型研發工具轉為提供企業商業服務的關鍵基礎設施,其中,NVIDIA強化垂直整合與記憶體共享優勢,超微(AMD)推進開放互連與供應鏈彈性,Google則以模型需求為出發點,打造軟硬體協作的推論平台,主要晶片業者的競爭重心已延伸至機櫃級系統整合與營運條件管理。整體而言,AI算力市場將在各業者不同技術路線並行下,以多元架構共同推動大規模推論應用發展。...

陳辰妃

2026-02-26

Cloud

Cloud

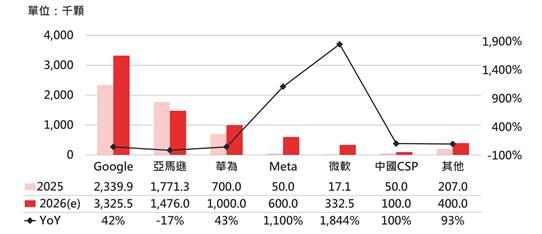

2026年高階雲端ASIC加速器出貨量將增至723萬顆 Google外賣TPU領跑 市場呈多方並起格局

DIGITIMES觀察,雲端AI加速器市場焦點轉向效能成本比與供應穩定性等要素,使2026年高階雲端ASIC加速器出貨量將升至723.4萬顆、年增40.9%,且市場呈一強領先、多...

翁書婷

2026-01-30

次世代行動通訊

次世代行動通訊

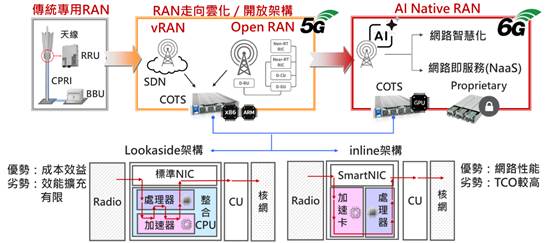

GPU入局重塑AI-RAN定義 但未改變三大電信設備商架構路線

過去由行動應用驅動數據流量成長的商業模式已進入成長高原,電信產業預期AI應用將是未來驅動數據持續成長的關鍵動能。在此趨勢下,近期電信設備商積極布局GPU-base...

吳伯軒

2026-01-27

IC設計

IC設計

機櫃級交付成雲端AI算力顯學 聯發科入列TPU設計 牽動台灣IC設計地位

DIGITIMES觀察,隨LLM走向推論規模化部署,雲端算力形成GPU與自研ASIC並行結構,機櫃級系統能否穩定交付已同步升級為競爭焦點。Google於TPU v7世代強化雙設計服務體系,顯示其策略重心前移至系統工程管理與供應調度。在此趨勢下,台灣IC設計服務角色進入重構階段,除既有晶片設計能力外,工程優化、產能協調與系統整合的重要性同步放大,能否順勢切入高階雲端AI算力體系,將直接影響其後續產業位置。...

陳辰妃

2026-01-26

IC設計

IC設計

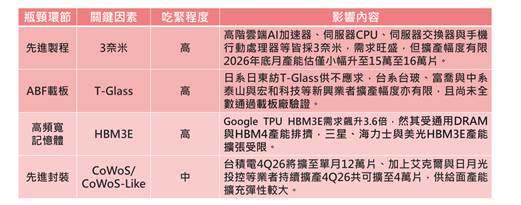

2026年Google TPU商用外賣 然其面臨3奈米與T-Glass等四大產能瓶頸 出貨量難破450萬顆

DIGITIMES觀察,2026年Google TPU憑藉低TCO架構與TorchTPU軟體生態,將從內部自用轉型為獲利引擎,不僅獲Anthropic百萬顆大單,更帶動TPU於高階ASIC加速...

翁書婷

2026-01-06

次世代行動通訊

次世代行動通訊

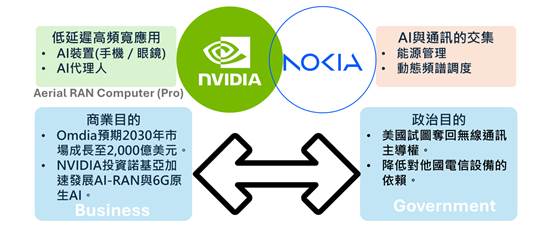

諾基亞攜手NVIDIA揭櫫AI-RAN趨勢 通訊與算力融合重塑台廠供應鏈版圖

當NVIDIA強勢介入諾基亞(Nokia)的RAN生態體系,市場若僅將其視為單純的技術供應或短期投資,恐怕低估其深遠的產業意涵。DIGITIMES觀察,這起結盟撼動的是通訊產業長期以來由「專用硬體」與「供應鏈閉環」所維繫的寡佔結構。隨著AI無線接取網路(AI-RAN)崛起,電信網路的核心價值正經歷從「訊號處理效率」向「算力與智慧調度能力」的典範轉移。基地台不再只是傳統通訊節點,而是轉型為具備即時推論能力的邊緣算力中心。...

鍾易良

2025-12-31

AI Focus

AI Focus

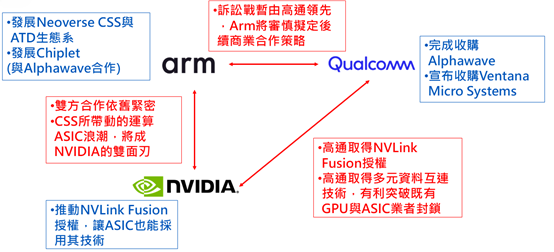

展望2026年全球資料中心ASIC競局 Arm、高通與NVIDIA三方合縱連橫關係變化將是核心關鍵

GPU與ASIC在全球AI資料中心市場的競合關係,在2025年已經從單純的算力與成本效益競賽,延伸到更深層次的資料互連與生態系之間的競合關係。在CSP業者大力投入ASIC開發之際,Arm、高通與NVIDIA各自採用不同的策略,嘗試在錯綜複雜的競合關係中,找出能夠切入的關鍵點,並提升自身的話語權...

姚嘉洋

2025-12-31

智慧製造

智慧製造

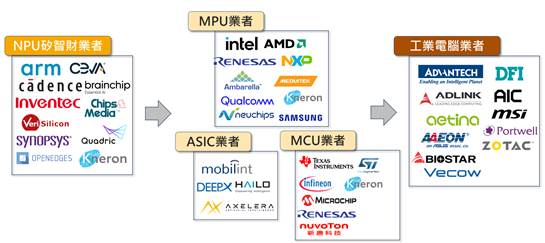

生成式AI浪潮來襲 智慧製造迎來多元晶片戰國時代

生成式AI晶片近年來在邊緣運算的重要性與日俱增,不論是傳統NB或是智慧型手機,無不受到生成式AI風潮帶來的影響,而這波風潮也吹向了智慧製造。DIGITIMES觀察,NP...

姚嘉洋

2025-12-24

1

2

3

4

5

購物車

0

件商品

智慧應用

影音