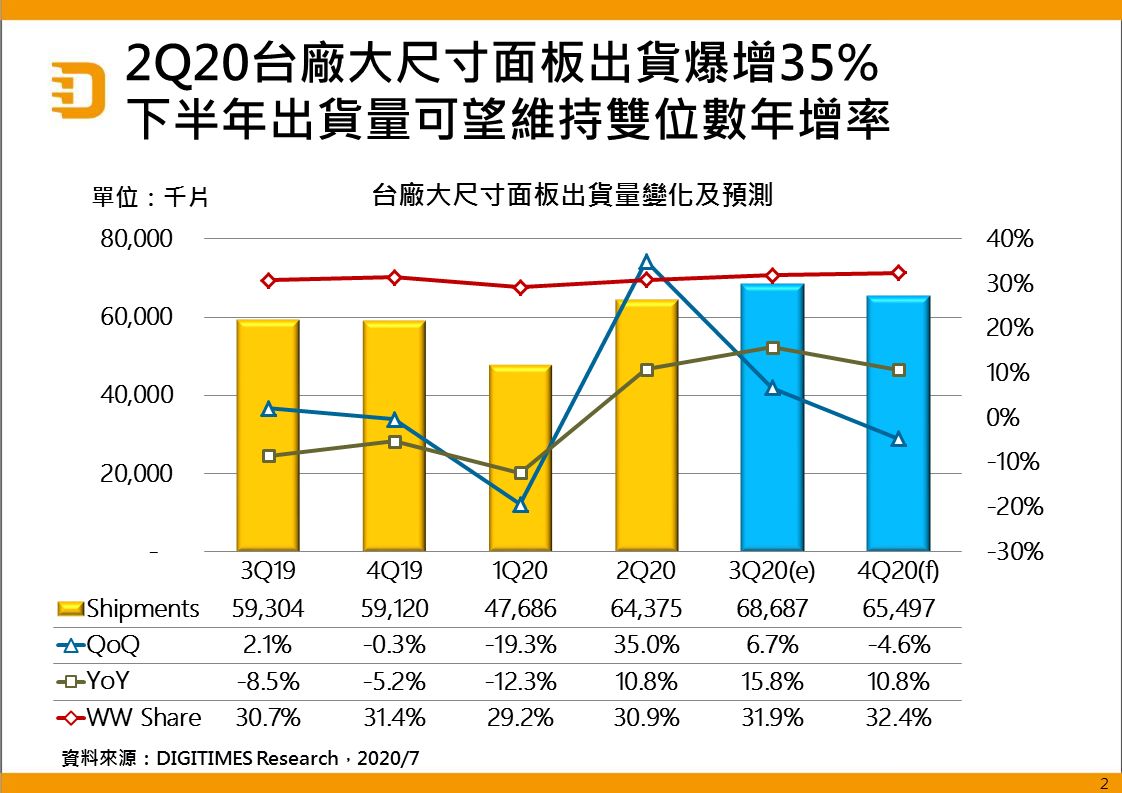

DIGITIMES Research調查分析,因前季爆發COVID-19(新冠肺炎)疫情致供貨不順,訂單遞延,2020年第2季台廠(未含夏普)9吋及以上大尺寸TFT LCD面板出貨6,438萬片,季增35%、年增10.8%;展望下半年,第3季出貨量可望季增6.7%,第4季後半因接近淡季,整體出貨量預估季減4.6%,但仍將較2019年同期增加10.8%。

第1季位於中國大陸的面板模組生產線受疫情影響無法順利供貨,出貨遞延至第2季,且比較基期偏低,加上全球包括歐、美、日等主要經濟體疫情延燒,在家上班、線上學習、電競娛樂相關需求激增,IT (NB及PC監視器)及平板電腦應用面板出貨量因而明顯增加。

第2季台廠大尺寸面板各類應用中,IT應用出貨量季增43%,表現最佳;「其他」應用亦季增41.3%,主因疫情帶動公共場所感測及醫療應用需求,及第1季比較基期較低;平板電腦應用季增32.6%,低於台廠整體季增幅度,主因台廠並非第2季出貨高成長的蘋果(Apple)平板電腦面板供應商;TV面板出貨季增19.5%,因全球TV生產體系5月起才完全恢復正常,對面板需求略有影響。

第3季台廠四大應用面板出貨預估均將續增,主因第3季是面板出貨旺季,另外,疫情在美、歐、日等經濟體延燒,因此第2季需求旺盛的NB及PC監視器面板在第3季出貨量可望維持高檔。第4季底韓廠將結束部分LCD產線運轉,有利維繫台廠出貨動能。