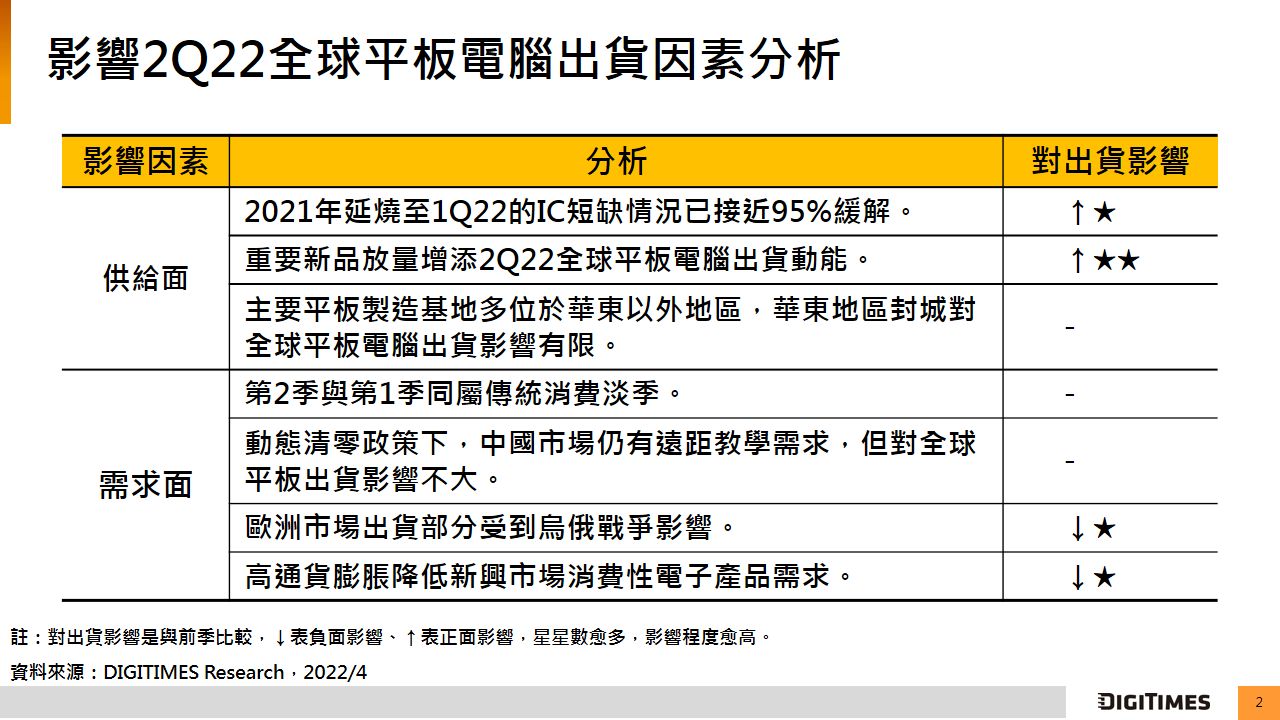

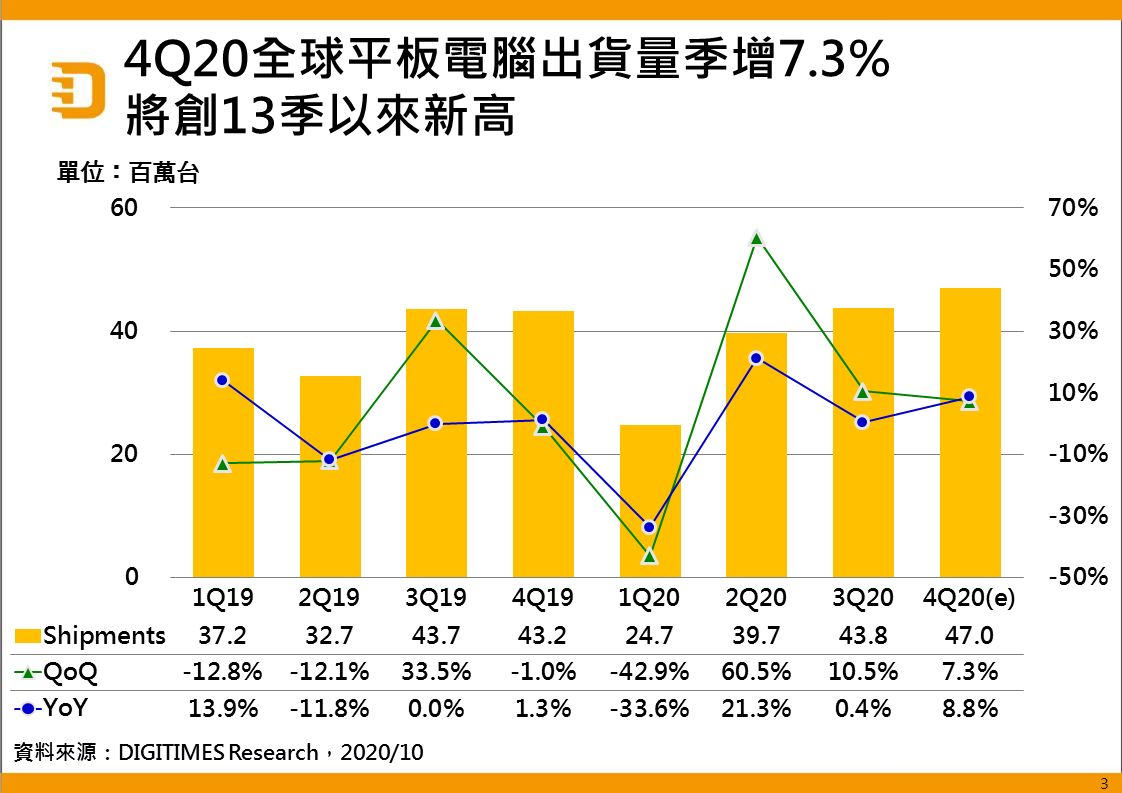

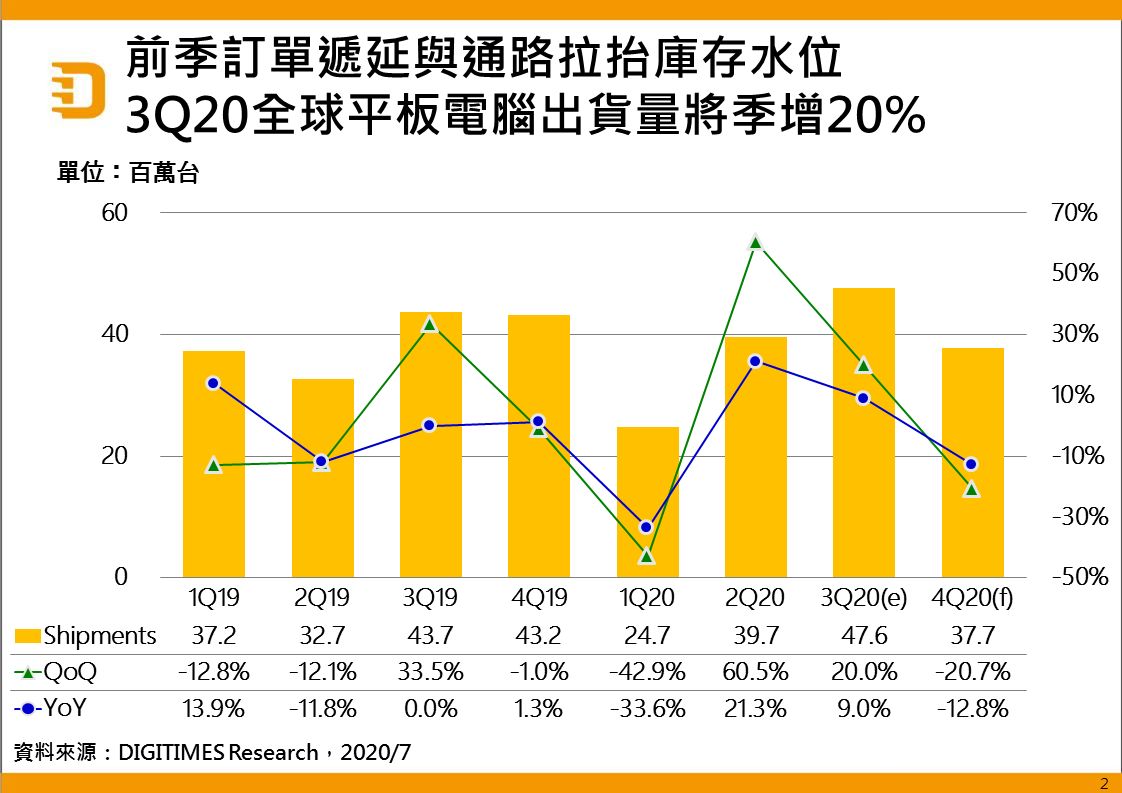

DIGITIMES Research總結2020年第3季全球平板電腦(Tablet)出貨為4,383萬台,季增10.5%,年增0.4%,因進入傳統出貨旺季,加上促銷策略,非蘋平板業者出貨持續成長,然低價平板擠壓白牌平板出貨,使白牌平板出貨不如預期;至於蘋果(Apple)平板則因先進國家教育平板需求趨緩,出貨少於第2季。預期第4季因東南亞、印度、拉美等地訂單增加,且代工產能充足,全球平板電腦出貨量將創下13季以來新高,並較上季成長7.3%。

品牌平板電腦出貨排名方面,前五大第3季與第2季一致,依序為蘋果、三星(Samsung)、華為、亞馬遜(Amazon)、聯想,其中,亞馬遜未能因7、8吋產品出貨成長而超越華為,表現不如預期;預期第4季聯想將加大出貨力道,使其排名超越華為、亞馬遜,成為出貨量第三大品牌。

分析品牌平板電腦出貨尺寸分布,第3季10吋(含)以上出貨佔比因亞馬遜、聯想兩品牌7與8吋產品大量出貨,而降至8成以下。展望第4季,8.x吋與11.x吋(含)以上出貨佔比將隨三星與微軟(Microsoft)新品出貨而微升,並使10.x吋出貨佔比略降至6成5以下。

處理器佔比也出現明顯變化,第3季蘋果處理器出貨佔比因蘋果平板出貨佔比下滑而較前季下降,聯發科處理器出貨佔比則因亞馬遜出貨轉強而提升。特別的是,三星與聯想新品均使用高通(Qualcomm)處理器,使高通處理器出貨佔比較前季上升,並連帶使三星處理器佔比下降。預期第4季非蘋平板出貨將季增,而蘋果平板續季減,使蘋果處理器出貨佔比再降,而三星、聯想為第4季非蘋平板出貨增加主力,將使高通出貨佔比再升。此外,華為在晶片斷供後的處理器使用策略,亦是市場觀察重點。

台灣代工廠接單方面,第3季因仁寶重新加入iPad Air 4代工行列,使仁寶佔台廠代工出貨比重逾4成,富士康比重則略有下滑,但仍在5成以上。預期第4季富士康出貨比重將因iPad Air 3出貨量減少,而跌破5成,和碩、廣達佔比則將因微軟Surface系列出貨轉強而上升。