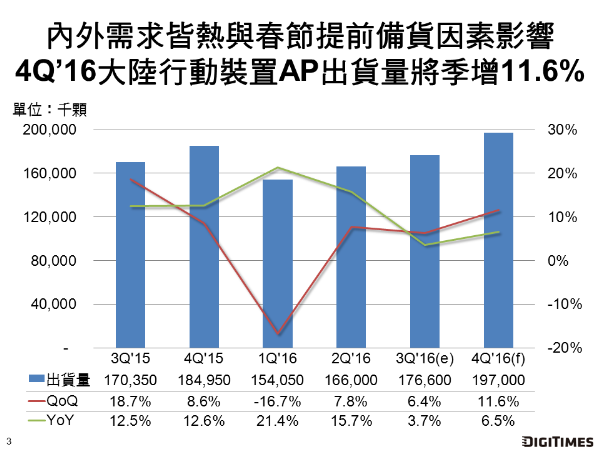

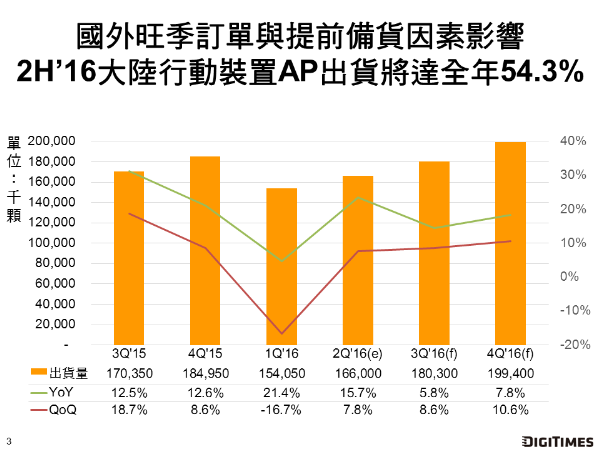

DIGITIMES Research預估,2016年下半,大陸智慧型手機與平板電腦AP為應對季節性訂單,以及2017首季年的備貨需求,出貨量將較上半年成長達18.6%。

2016年下半大陸智慧型手機AP個別供應商出貨方面,聯發科在2016年缺乏高階方案推動,加上2016年底中國移動對通訊標準的最低要求開始生效,聯發科缺乏對應方案可用的情況下,第3季出貨季成長將僅6%,而第4季雖將受益於旺季需求,但針對大陸客戶整體出貨量成長仍將僅5.6%。

高通(Qualcomm)在2016年下半中高階方案出貨動能持續,且因為是大陸唯一可滿足中國移動Cat.7通訊規格支援要求的方案供應商,中階方案出貨預期可繼續衝刺,第3季因客戶開發有成,出貨季成長將為12.9%,第4季在旺季與中國移動入網條件的帶動下,出貨將再提升26.6%。

展訊16nm中低階4G方案SC98960預計在2016年第4季出貨,並少量供應客戶,該方案雖滿足中國移動的Cat.7支援要求,但量產時程晚,且預期軟體方案妥善度欠佳,因此對整體出貨貢獻將有限。展訊2016年下半主要仍依靠舊有方案支撐,第3季出貨季成長將為10.6%,第4季出貨預估將再成長6.5%。

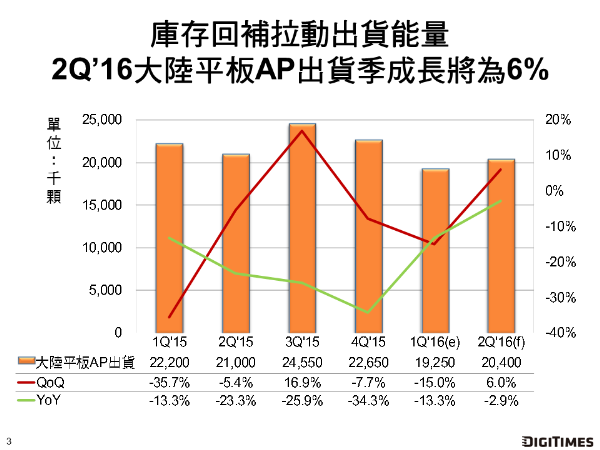

在平板電腦AP方面,國外旺季需求,以及春節提前備貨是2016年下半推動各家晶片出貨的主因,聯發科第3季因庫存回補,出貨將成長9.1%,第4季出貨季成長則因客戶提早備貨,將達16.7%。瑞芯微針對平板電腦的AP方案出貨,第3季出貨成長將為15.4%,第4季亦將因為提前備貨因素成長16.7%。

全志出貨在解決產能問題後逐漸走穩,加上64位元新方案的推動下,第3季出貨將成長90%,第4季則回復正常季度需求變化,將成長7.1%。英特爾第3季出貨在SoFIA方案仍持續出清的狀況下,將成長28.6%,但第4季庫存消化完畢後,將季衰退達44.4%。