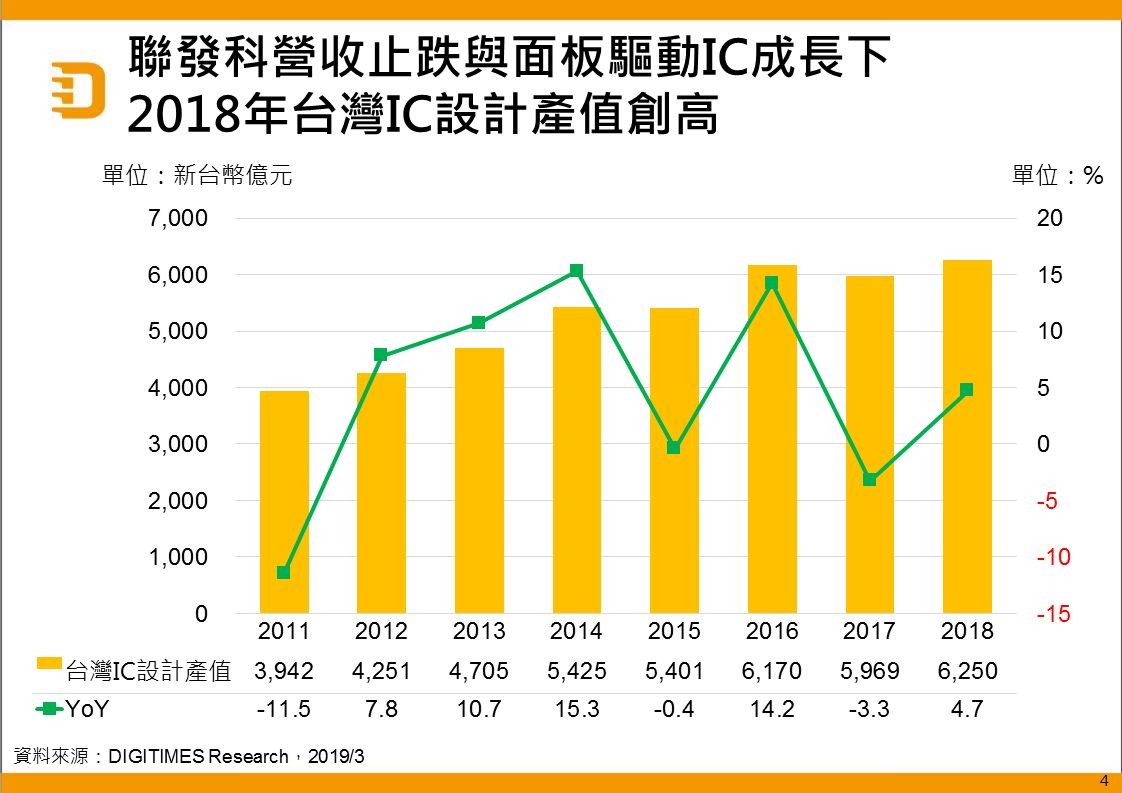

DIGITIMES Research觀察,2018年台灣IC設計產值逾新台幣6,200億元,創新高,前十大業者中,聯發科、聯詠、瑞昱、奇景、創意、瑞鼎等公司營收皆有不錯表現。展望2019年,台灣IC設計產值可望續揚,然其中最大應用智慧型手機市場出貨量恐不易回升,反觀面板驅動IC及AI、5G等新應用將相對具成長性。

前十大業者中,龍頭聯發科致力於改善產品結構及穩定和大陸客戶合作關係,2018年營收止跌回穩,而第二大業者聯詠及奇景、瑞鼎等面板驅動IC設計公司受惠於電視用面板朝UHD (4K)解析度發展,營收均較2017年成長,其他如第三大業者網通IC設計公司瑞昱、IC後端設計代工服務公司創意電子營收成長率也都在1成上下。

隨聯發科營收於2016年達相對高點,台灣前十大IC設計公司合計營收佔整體產值比重亦自2016年74%相對高點續降至2018年69.6%,雖2016~2018年聯詠與瑞昱營收皆成長,仍難填補聯發科減幅。

排名變動方面,創意、天鈺與原相依序有台積電、鴻海、聯電集團支援,自2014年以來營收排名上揚相對顯著。創意受惠於AI晶片設計成長趨勢,加上台積電產能支持,自2014年第16持續上揚至2018年第六位。天鈺透過鴻海集團資源,整合上下游優勢,營收排名自2014年第20揚升至2018年第12位。原相在客戶任天堂遊戲機出貨帶動下,營收排名自2014年20名以外持續上揚至2018年第16位。

展望2019年,DIGITIMES Research認為智慧型手機AP仍將為台灣IC設計業最大應用,然全球智慧型手機出貨量恐難成長,相較之下,大陸加快面板自製化腳步、電視續朝高解析度發展將為台灣面板驅動IC產值成長動能,而持續發展的AI與5G將有利電源管理IC與感測元件等IC出貨成長,IoT與智慧家庭等應用亦可望帶動MCU等IC領域產值成長。