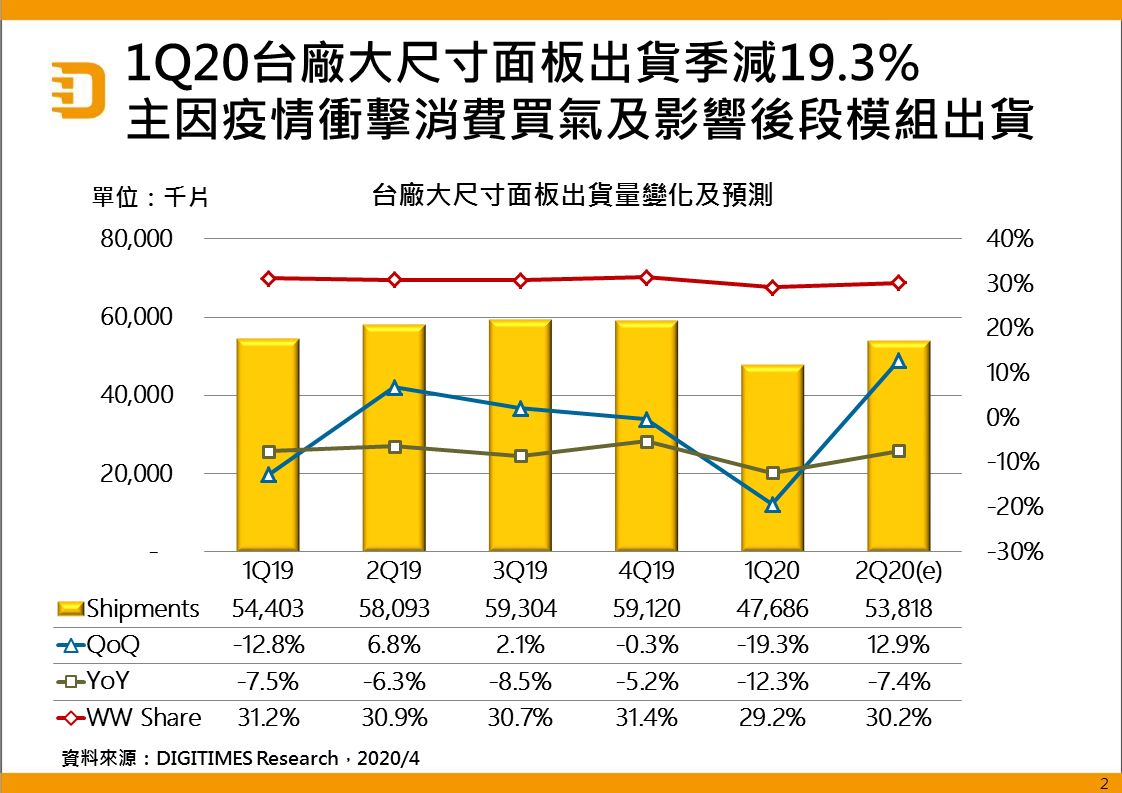

DIGITIMES Research調查分析,2020年第1季台廠(未含夏普)9吋及以上大尺寸TFT LCD面板出貨4,769萬片,季減19.3%、年減12.3%,主因新冠肺炎疫情導致位於中國大陸的後段模組產線缺工、缺零組件及包裝材料,消費買氣亦受影響。預估第2季因後段模組產線恢復正常運作,加上第1季訂單生產遞延與遠距辦公、線上學習需求增加,台廠第2季大尺寸LCD面板出貨量可望季增12.9%。

展望第2季,在需求方面,主要成長動能在NB及9吋以上平板電腦應用,其次是含AIO PC的監視器應用,至於LCD TV面板因不少TV品牌或代工廠墨西哥、巴西等地生產線停工或半停工,預估第2季面板需求動能由高至低依序將是NB、平板電腦、PC監視器、TV應用。

供給方面,京東方及華星光電第2季產能續增,LG Display (LGD)將減產LCD TV面板但增加IT用面板出貨,三星顯示器(SDC)年底將退出LCD市場,雖因IT應用急單暫時放慢減產步調,但品牌業者已展開轉單動作。京東方、華星光電、中電熊貓均加強IT面板出貨,以降低第2季因LCD TV面板需求減弱所產生的衝擊。