評估申請

登入

科技網

未來車供應鏈

蘋果供應鏈

產業

區域

議題

觀點

漫新聞

每日椽真

商情

AI EXPO Taiwan

COMPUTEX

Research

半導體

IC製造

IC設計

化合物/功率半導體

運算

電腦運算

伺服器

邊緣運算

HPC關鍵零組件

通訊與雲端

寬頻與無線

次世代行動通訊

Cloud

未來車

CarTech

EV Focus

車用零組件

顯示科技

顯示科技與應用

AI & IOT

智慧製造

智慧家庭

物聯網

AI Focus

行動裝置

行動裝置與應用

智慧穿戴

新興市場與產業

Green Tech

亞洲供應鏈

新興科技

其他

全球產業數據

Research Insights

Special Reports

Tech Forum

服務

到府簡報

顧問專案

分析師團隊

椽經閣

首頁

Colley & Friends

作者群

活動家

首頁

DIGITIMES 主辦

智慧應用

雲端 & 資安

產品 & 研發

AI & 創新

其他

影音

DIGITIMES Asia

Tech

Regions

Research

Opinions

Finance

Biz Focus

Event+

Multimedia

DIGITIMES

首頁

矽島.春秋

未來車供應鏈

蘋果供應鏈

產業九宮格

科技椽送門

展會

影音

科技網

首頁

未來車供應鏈

蘋果供應鏈

產業

區域

議題

觀點

漫新聞

每日椽真

商情

AI EXPO Taiwan

COMPUTEX

Research

半導體

IC製造

IC設計

化合物/功率半導體

運算

電腦運算

伺服器

邊緣運算

HPC關鍵零組件

通訊與雲端

寬頻與無線

次世代行動通訊

Cloud

未來車

CarTech

EV Focus

車用零組件

顯示科技

顯示科技與應用

AI & IOT

智慧製造

智慧家庭

物聯網

AI Focus

行動裝置

行動裝置與應用

智慧穿戴

新興市場與產業

Green Tech

亞洲供應鏈

新興科技

其他

全球產業數據

Research Insights

Special Reports

Tech Forum

服務

到府簡報

顧問專案

分析師團隊

椽經閣

首頁

Colley & Friends

作者群

活動家

首頁

DIGITIMES 主辦

智慧應用

雲端 & 資安

產品 & 研發

AI & 創新

其他

影音

DIGITIMES Asia

Tech

Regions

Research

Opinions

Finance

Biz Focus

Event+

Multimedia

Research

搜尋

篩選

關鍵字

聯想

英業達

戴爾科技

惠普

亞馬遜

SiC

慧與科技

AI

氮化鎵

中國

全文搜尋

精準搜尋

或使用自然語言搜尋

篩選

搜尋

清除

報告類別

伺服器

亞洲供應鏈

車用零組件

EV Focus

寬頻與無線

邊緣運算

IC製造

Cloud

HPC關鍵零組件

物聯網

IC設計

化合物/功率半導體

智慧家庭

CarTech

電腦運算

AI Focus

Green Tech

新興科技

次世代行動通訊

顯示科技與應用

智慧穿戴

行動裝置與應用

智慧製造

上刊日期

過去三個月

過去六個月

過去一年

全部

-

分析師

林芬卉

羅惠隆

楊仁杰

翁書婷

簡琮訓

姚嘉洋

吳伯軒

張嘉紋

陳澤嘉

蔡卓卲

陳皓澤

張珩

王乙蓁

陳辰妃

申作昊

林俊吉

陳冠榮

黃耀漢

蕭聖倫

余佩儒

江明謙

黃雅芝

余君濤

周延

林欣姿

杜振宇

李鴻運

白心瀞

廖萱昀

羅婉甄

陳加鑫

邱欣蕙

方覺民

黃銘章

搜尋

搜尋條件

搜尋關鍵字:ODM

搜尋模式:精準搜尋

上刊時間:2004/03/03~2026-06/25

載入中

物聯網

物聯網

全球Sub-GHz應用升溫 日本推動下一階段Wi-Fi HaLow頻譜布局

DIGITIMES觀察,隨著AIoT、智慧農業、智慧建築與公共設施數位化需求持續增加,兼具長距離、低功耗特性的Wi-Fi HaLow (IEEE 802.11ah)逐漸展現應用價值。相較於主流Wi-Fi技術聚焦於消費型電子產品與高速傳輸需求,Wi-Fi HaLow更著重特定場域連線應用。近年日本透過場域驗證、產業協作與頻譜規畫持續推動相關發展,並討論850MHz頻譜開放的可能性,使Wi-Fi HaLow再度成為全球Sub-GHz無線通訊市場發展所關注的焦點。...

王雨讓

2026-06-22

次世代行動通訊

次世代行動通訊

Wi-Fi 8布局啟動 下一代高可靠性無線網路架構逐漸成形

DIGITIMES觀察,目前市場導入的Wi-Fi規格以Wi-Fi 7為主,但IEEE、國際晶片業者及網通供應鏈等,已提前開始推動下一代Wi-Fi 8技術架構。相較於過去幾代Wi-Fi聚焦於峰值速度、頻寬與資料吞吐量提升,Wi-Fi 8開始將發展方向轉向高密度環境下的穩定性、低延遲與高可靠性連線能力。此變化顯示,Wi-Fi標準演進的核心目標,正逐漸由「更快的無線網路」,轉向「更穩定且可預測的無線網路品質」。...

王雨讓

2026-05-26

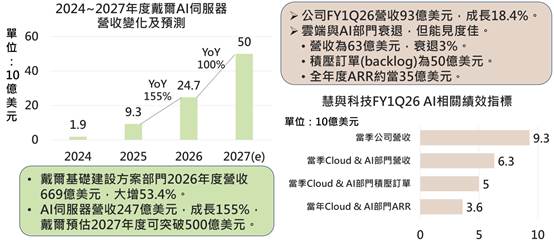

伺服器

伺服器

產業趨勢丕變加上算力需求分散 伺服器OEM加入AI基礎設施戰局

DIGITIMES觀察,伺服器OEM將受益於AI產業近期的變化趨勢,並逐漸擺脫「

ODM

Direct」帶來邊緣化的情況。生成式AI浪潮初期,公有雲業者持續採購AI伺服器,伺服器O...

羅惠隆

2026-05-22

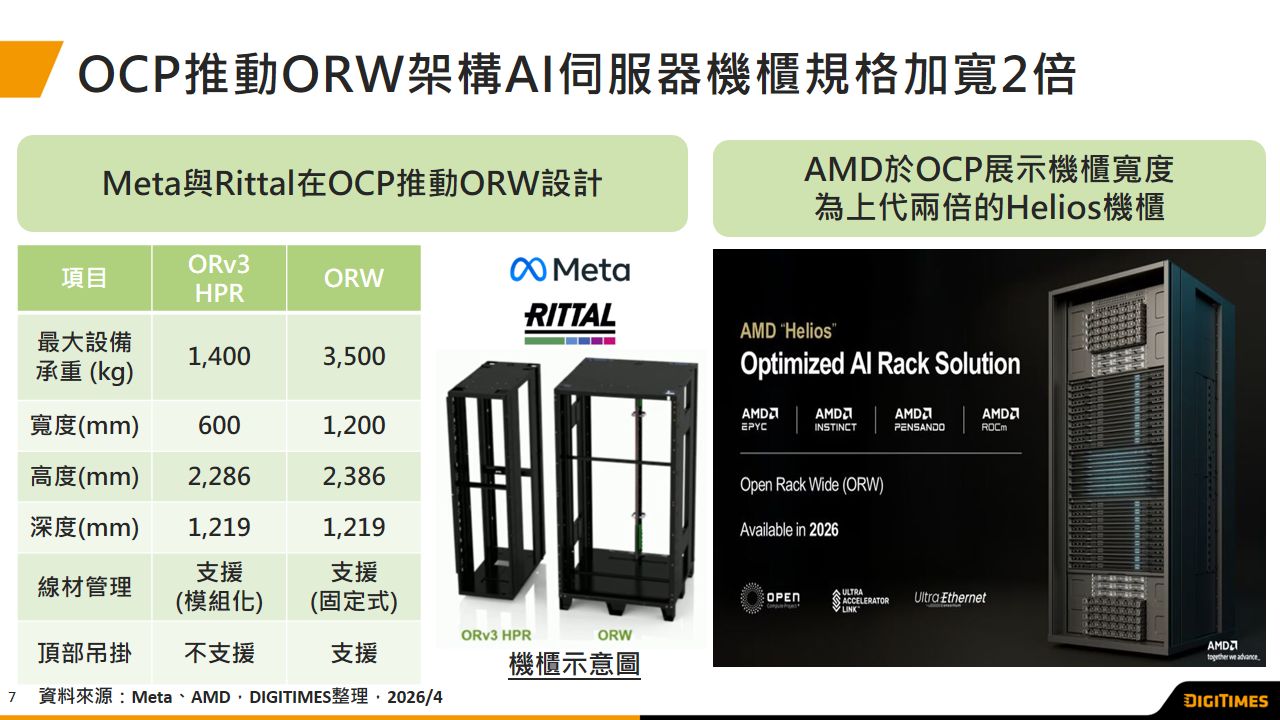

HPC關鍵零組件

HPC關鍵零組件

伺服器機櫃走向多元專用設計 需求量與複雜度增加 帶動機櫃地位提升

資料中心機櫃因功率密度大增,加上朝多元專用發展,因而在設計上變得更加複雜,進而帶動需求量與單價,機櫃在AI伺服器產業中的地位也隨之提高。資料中心機櫃功率密度已由傳統10~20kW邁向300kW至700kW等級,此非單純來自GPU效能提升,而是整體系統資源(GPU、HBM、高速互連與儲存)協同升級所驅動。機櫃由過去的設備承載平台,轉變為整合運算、資料與能源管理的核心節點,推動「機櫃即系統(Rack-as-a-System)」架構逐步成形。

邱欣蕙

2026-04-30

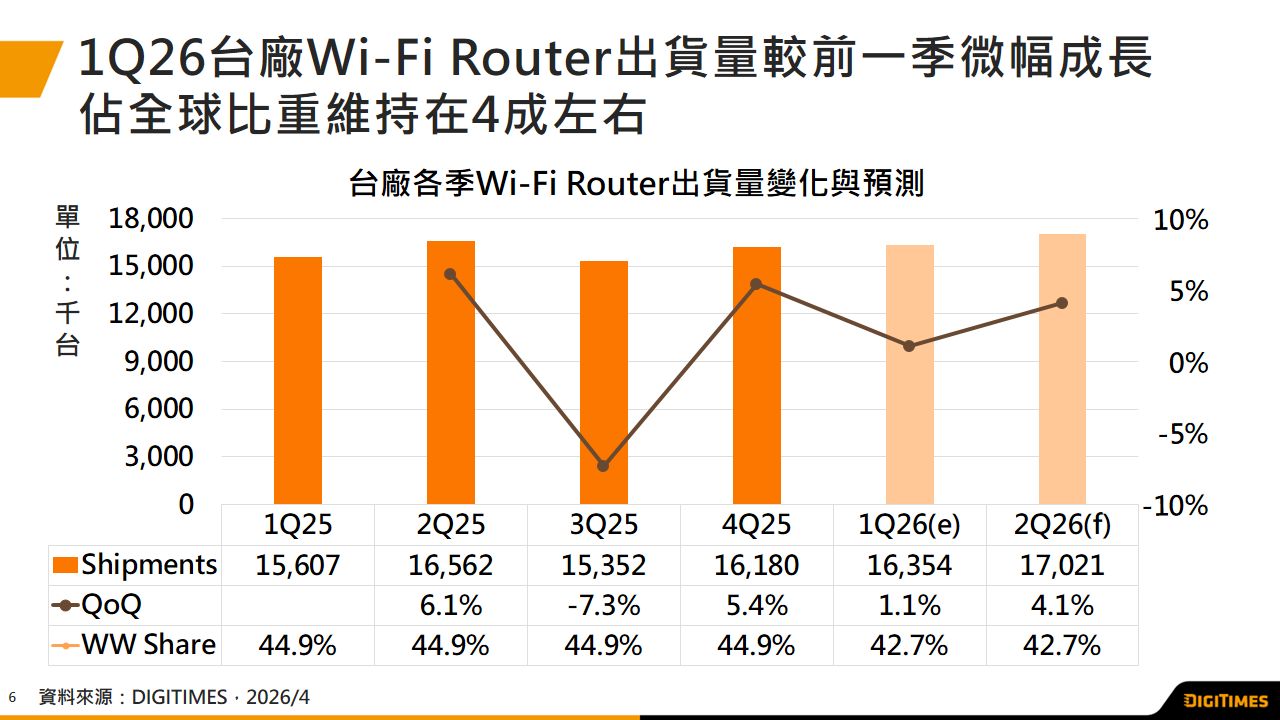

寬頻與無線

寬頻與無線

產銷調查:Wi-Fi 7升級與成本壓力並存 1Q26台廠Wi-Fi Router出貨季增1.1%

DIGITIMES統計,2026年第1季全球Wi-Fi Router出貨量約3,826.9萬台,季增6.1%;其中,台廠出貨約1,635.4萬台,季增1.1%,整體市場延續前一季回升趨勢。相較2025年中...

王雨讓

2026-04-22

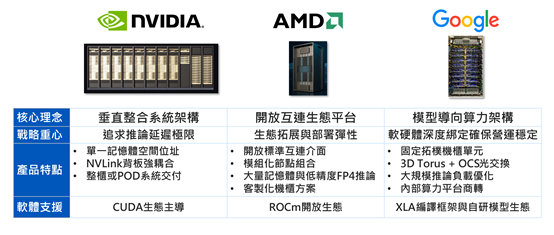

AI Focus

AI Focus

大推論時代AI算力成企業營運基礎設施 三大業者機櫃級多元架構競爭成形

DIGITIMES觀察,生成式AI已進入推論規模化階段,AI算力由模型研發工具轉為提供企業商業服務的關鍵基礎設施,其中,NVIDIA強化垂直整合與記憶體共享優勢,超微(AMD)推進開放互連與供應鏈彈性,Google則以模型需求為出發點,打造軟硬體協作的推論平台,主要晶片業者的競爭重心已延伸至機櫃級系統整合與營運條件管理。整體而言,AI算力市場將在各業者不同技術路線並行下,以多元架構共同推動大規模推論應用發展。...

陳辰妃

2026-02-26

化合物/功率半導體

化合物/功率半導體

2025年中國SiC業者策略回顧與展望 供應鏈重構、技術跨越與產業自主化

DIGITIMES觀察,隨著電動車滲透率在中國市場突破50%大關、AI資料中心對高功率密度電源需求的爆發,以及綠色能源基礎設施的升級,帶來中國SiC產業快速擴張然而,隨著中國《中華人民共和國國民經濟和社會發展第十四個五年規劃和2035年遠景目標綱要》...

DIGITIMES研究團隊

2026-02-26

次世代行動通訊

次世代行動通訊

太空資料中心驅動立體算力變革 突破資源三難與物理極限 開啟台系供應鏈轉型軌道商機與挑戰

DIGITIMES觀察,隨著生成式AI驅動全球算力的需求呈指數級爆發,傳統地面資料中心基礎設施正面臨嚴峻的物理極限,「資源三難(Resource Trilemma)」包括電力匱乏、冷卻水短缺及土地取得不易等三項困境,已成為制約產業擴張的瓶頸,而在此背景下,產業鏈正積極探索將運算資源部署至低軌道(LEO),推動全球算力架構從平面走向「地面、海底與太空」三棲互補的立體化演進。雖然太空資料中心高昂的發射成本與不可維修的特性,恐導致短期內單位算力的總持有成本(TCO)難以與地面資料中心競爭,但這波典範轉移已為台系供應鏈開啟從「地面代工」轉型朝「軌道算力」商機布局的關鍵契機。...

鍾易良

2026-02-06

電腦運算

電腦運算

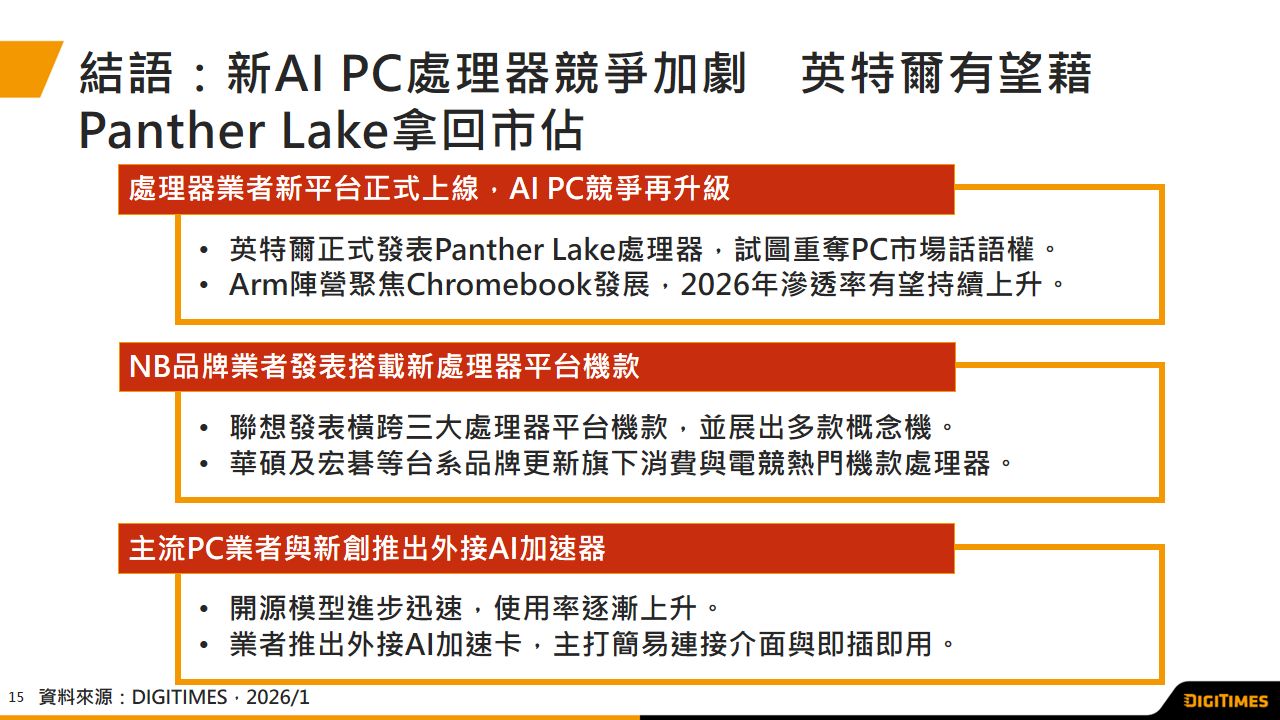

展會觀察:CES 2026 Panther Lake成全場焦點 AI PC平台競爭再加劇

CES為全球規模最大的消費性電子展,向來為PC處理器業者展示新平台的關鍵舞台,亦是觀察未來一年各大PC業者產品發展方向的重要指標。而主要業者英特爾、超微及高通等,亦紛紛在CES 2026期間,發表全新一代的AI PC處理器平台,藉此搶佔AI PC市場話語權,並吸引OEM品牌率先導入新平台。除AI PC外,邊緣AI工作站及外接AI加速器也因開源及地端語言模型的興起而受到業者重視並推出解決方案。...

張珩

2026-01-26

IC設計

IC設計

機櫃級交付成雲端AI算力顯學 聯發科入列TPU設計 牽動台灣IC設計地位

DIGITIMES觀察,隨LLM走向推論規模化部署,雲端算力形成GPU與自研ASIC並行結構,機櫃級系統能否穩定交付已同步升級為競爭焦點。Google於TPU v7世代強化雙設計服務體系,顯示其策略重心前移至系統工程管理與供應調度。在此趨勢下,台灣IC設計服務角色進入重構階段,除既有晶片設計能力外,工程優化、產能協調與系統整合的重要性同步放大,能否順勢切入高階雲端AI算力體系,將直接影響其後續產業位置。...

陳辰妃

2026-01-26

1

2

3

4

5

購物車

0

件商品

智慧應用

影音