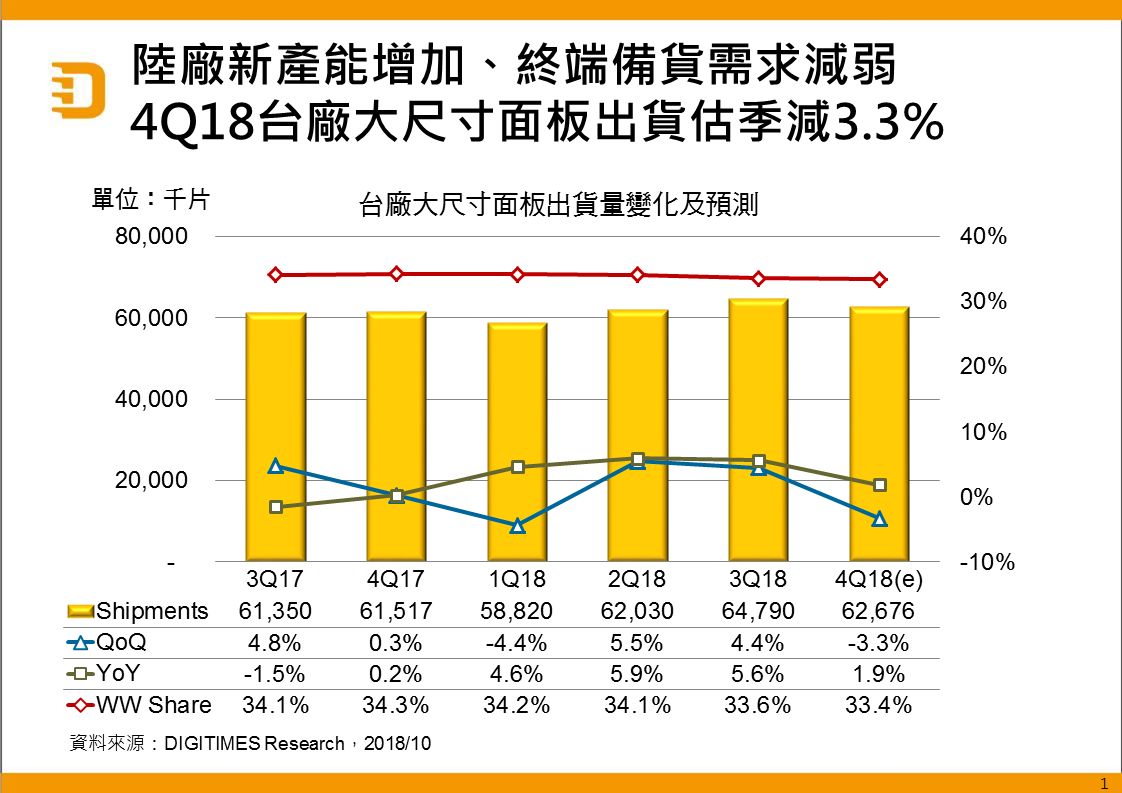

DIGITIMES Research調查分析,2018年第3季台廠(未含夏普)於9吋及以上大尺寸TFT LCD面板出貨量達6,479萬片,季增4.4%,略低於原先預期,主因平板電腦特別是白牌平板終端出貨萎縮。與2017年同期相較,第3季台廠大尺寸TFT LCD面板出貨則年增5.6%。

展望2018年第4季,因終端市場旺季即將結束,備料需求將逐漸減弱,預估台面板廠出貨量將較第3季下滑3.3%,相較過去5年(2013~2017年)台廠大尺寸面板第4季出貨量平均較前一季約略持平,各年增減幅度則介於-1.4%~+2.6%,可見2018年第4季衰退幅度將較往年平均為高。2017年第4季台廠出貨較前季成長0.3%,主因三星顯示器淡出NB及平板電腦用面板供應,2018年第4季台廠則面臨競爭廠商加強在TV、監視器、平板電腦等應用面板出貨的壓力。

TV面板方面,因年末旺季對更大尺寸LCD TV需求較熱烈,且各主要尺寸LCD TV面板價格相較2017年同期已下跌約30%,面板廠商將減少40吋以下出貨,加強50吋以上出貨,使整體TV面板出貨量將較第3季小幅小滑。

IT用面板(包括監視器及NB用途面板)方面,因驅動IC缺貨影響面板廠商上半年出貨計畫,因此在第3季趁手機需求不如預期,晶圓廠驅動IC產能增加,面板廠商已對IT用面板提前增量出貨,此將影響第4季IT用面板出貨成長力道。

平板電腦用面板方面,因終端需求減少,加上產品具亮點的蘋果新產品面板供應鏈未包括台灣面板廠商,預估台廠平板電腦面板出貨量將連續兩季呈現季減。

其他影響第4季台廠出貨的因素尚包含大陸地區大尺寸面板產能明顯增加,主要影響將是台廠在TV及監視器用面板訂單遭侵蝕。另外,為填補三星顯示器(SDC)退出NB面板供應造成的空缺,2018年下半起,另一韓廠LG Display及陸廠已擴大NB面板出貨。在中美貿易爭端方面,目前雖無具體影響,但美方有可能進一步擴大施壓,對品牌及代工廠後續出貨影響需持續關注。