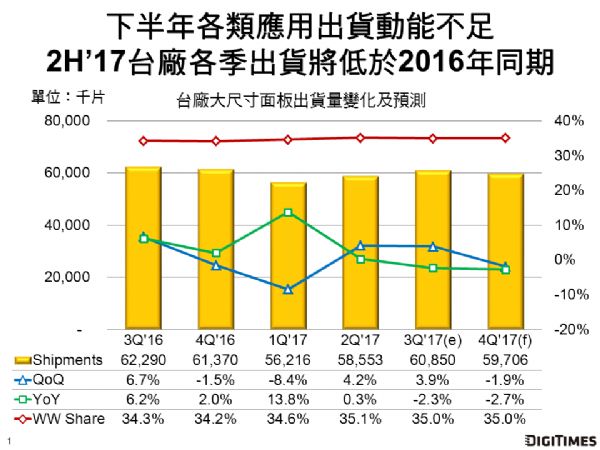

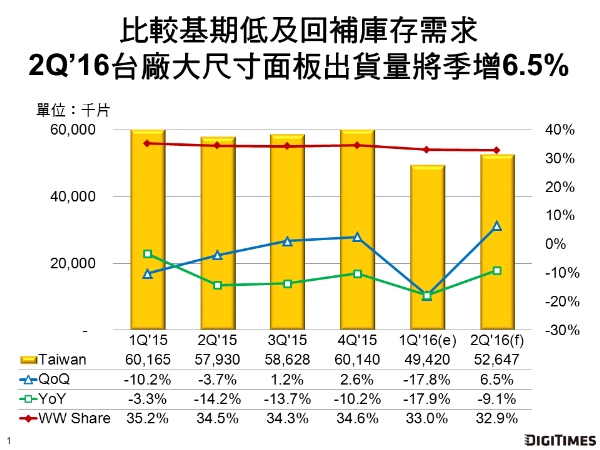

DIGITIMES Research調查預估,2016年第2季台廠大尺寸(9吋及以上)TFT LCD面板出貨量將達5,265萬片,較2016年第1季增加6.5%,但年減幅度將達9.1%,為連續6季出貨量較前一年同期衰退,顯示大尺寸LCD面板市場受需求趨緩甚至衰退的影響,此外,陸廠在TV用面板出貨持續成長,並擴大影響力至監視器及NB用面板,也是台廠出貨量年成長率難以轉正的重要因素。

因第1季台南地震災情影響,使台廠在TV用面板出貨量比較基準壓底,預估群創第2季TV面板出貨量可望有雙位數(10.2%)季增幅度,而TV用面板也將是台廠在四大應用中出貨量季增幅度最高者。儘管如此,因2016年群創來自海外LCD TV標案訂單已大幅縮減,其TV面板季出貨量不易回升至2015年每季約1,270萬片水準。

PC相關應用(監視器及NB)方面,預估台廠表現將優於產業平均,主要因素是三星顯示器(SDC)自2015年下半以來,事業發展重心以中小尺寸OLED面板及高階LCD TV面板為主,NB面板及監視器用面板出貨則有明顯減少態勢,另一方面,陸廠卻積極擴大IT用面板出貨,但預估第2季韓廠態度保守的影響稍大於陸廠的積極進攻。