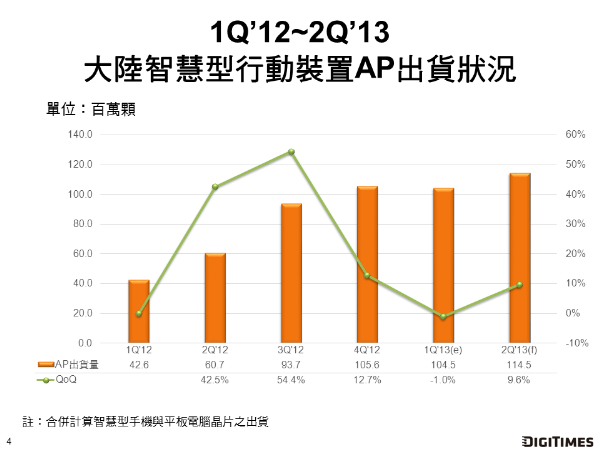

從2013年大陸市場觀察,不論在智慧型手機,或者是平板電腦AP方面,仍將維持大者愈大的格局,且落差將越來越明顯。聯發科成長最為驚人,2013年包含智慧型手機與平板電腦方案,在AP出貨方面可能將倍增。高通在成長力道方面要弱於聯發科許多,上半年出貨僅略優於2012年同期。展訊低價方案亦受市場歡迎。

聯發科智慧型手機晶片與平板電腦晶片先後打進主要大廠,高通策略勢必要有所調整,否則不僅阻擋不了聯發科的成長,甚至危及自己的獲利。展訊在TD-SCDMA方面斬獲頗豐,2013上半年獲得中國移動採購大單,對其出貨幫助極大。從整體市場觀察,智慧型手機AP成長幅度仍大,因此第2季雖進入傳統淡季,但QoQ成長仍達16%,此亦成為帶動大陸AP出貨成長的最大動能。

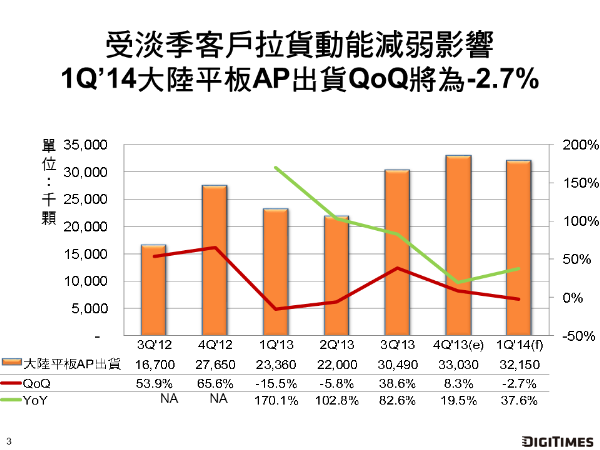

平板電腦AP方面,聯發科進入這塊市場對同業造成非常大的震撼,第2季出貨預估可倍增,聯發科與瑞芯微目前在平板電腦規劃都走向白牌與品牌並重的方向,對其整體出貨將有明顯幫助。但相對於智慧型手機市場的成長,平板電腦AP整體出貨在第2季衰退達10.8%,明顯受到品牌廠低價平板電腦的排擠效應影響。