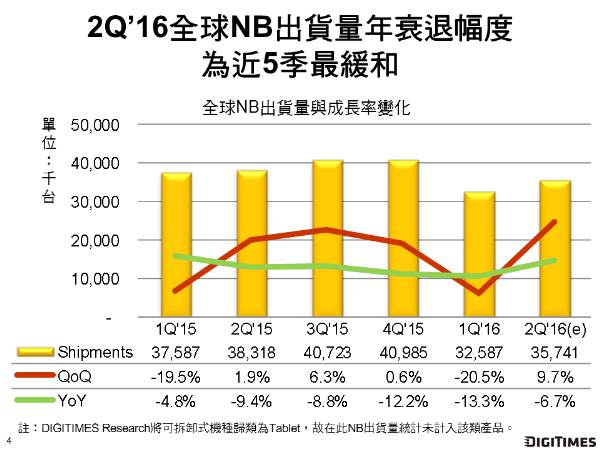

第2季美台主要品牌業者開始回補庫存,部分主流品牌更進一步於5月後,在歐洲、北美等市場提前發動價格戰,加上Chromebook在美國教育市場競爭白熱化,全球NB出貨量(未計可拆卸式的2-in-1機種)在第1季NB業者過度謹慎導致出貨量及庫存水準皆位於低點的對照下,季成長達9.7%,較2015年同期衰退幅度亦縮減至1成以內。

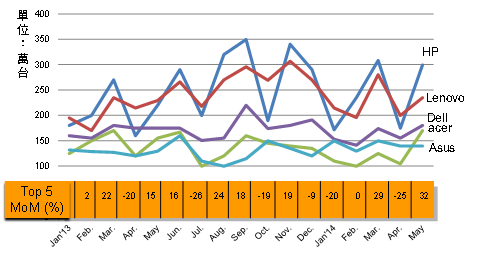

第2季前五大品牌排名與預期相同,然第二名惠普(HP)第2季首度提前於歐洲發動價格戰,主攻舊款低階機種,加上北美市場穩步回升,出貨僅落後第一名聯想不到3萬台。戴爾(Dell)除持續於傳統大型企業市場侵蝕對手市佔,在新藍海市埸中小型企業(Small and Medium-sized Business;SMB)亦開始嶄露頭角,佔比再創新高。第五名蘋果(Apple)第2季雖未如去年同期推出新機,但因前季庫存水位較低,帶動本季表現優於預期,出貨較前季大增3成以上。排名第六的宏碁亦因先前出貨策略保守,第2季出現2位數百分比增長。

台廠表現以廣達及緯創最佳,廣達因Chromebook重回成長,及美台業者NB訂單增加,穩坐出貨龍頭。緯創因惠普加速釋單,及戴爾強攻出貨等刺激,出貨量季增超過2成。