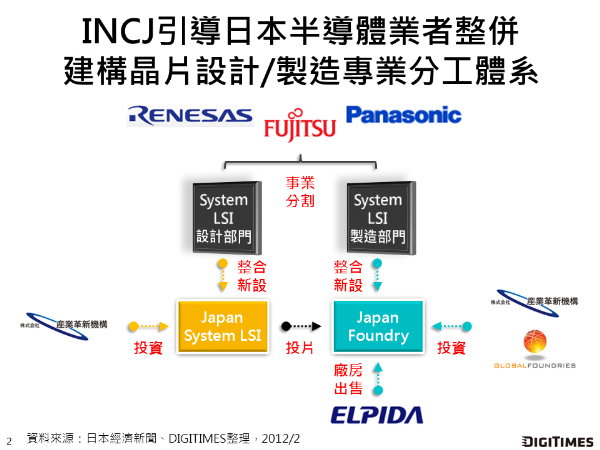

日本經濟新聞2/8報導,瑞薩電子(Renesas Electronics)、富士通(Fujitsu)、Panasonic將分割所屬系統晶片(System LSI)事業,經過整合,晶片設計部門將另設為專業晶片設計公司(暫稱為Japan System LSI公司),而晶片製造部門則另設為專業晶片製造公司(暫稱為Japan Foundry公司),該整併案預期將由日本產業革新機構(Innovation Network Corporation of Japan;INCJ)主導,可望建構晶片設計/製造專業分工體系,並引進Global Foundries資金參與投資。

Japan Foundry公司將納入瑞薩鶴岡廠與富士通三重廠晶圓產能,並購入爾必達(Elpida)廣島廠廠房,可望成為Global Foundries進軍日本的首座製造基地。其中,爾必達將出售廣島廠廠房予Japan Foundry公司,而廠內生產設備則將售予台灣子公司瑞晶(Rexchip),在出售日本唯一生產據點後,爾必達未來DRAM生產重心將移往台灣地區,在順利出售廠房設備後,可望取得大量現金挹注營運資金,成為該整併案意外的最大贏家。

若Japan Foundry、Japan System LSI公司間簽訂投片限定合作協定,預期Global Foundries將得以有效擴充晶圓代工市場版圖,並對原本即為富士通、瑞薩電子晶圓代工夥伴的台積電(TSMC)營運產生負面影響,不過,預期影響程度將極為有限,不過,回歸單一晶片設計平台對Japan System LSI公司長期競爭力勢將造成負面影響。倘若2家新設公司不簽訂投片限定合作協定,日系IDM晶圓製造加速委外進程,對全球晶圓代工產業將有正面助益,而複數晶片設計平台可望對Japan System LSI公司長期發展產生正向影響。

預期新設的Japan System LSI公司2011年營收規模將達到60億美元,遠高於東芝(Toshiba)、Sony系統晶片事業的30~40億美元水準,後續將運用其影像處理、通訊技術的相關優勢,專注行動通訊、車用系統單晶片(SoC)開發。值得憂心的是,合併後的新設公司將兼具3家大型IDM系統晶片產品線,可能導致因產品線分布過廣而重演瑞薩科技(Renesas Technology)合併經驗,使其在全球半導體市場佔有率呈現逐年下滑。

綜觀全球具競爭力的主要半導體業者營運策略,德儀(Texas Instruments;TI)、東芝、瑞薩、Sony分別以類比IC (Analog IC)、NAND Flash、微控制器(MCU)、CCD/CMOS影像感測元件(Image Sensor)為核心事業,採取研發聚焦並持續擴充產能,有助維繫個別公司在半導體次產業的領導地位,預期「聚焦優勢核心事業、加速非核分割委外」策略,將成為未來個別業者得以持續壯大的次世代半導體產業Business Model。