D Book

|

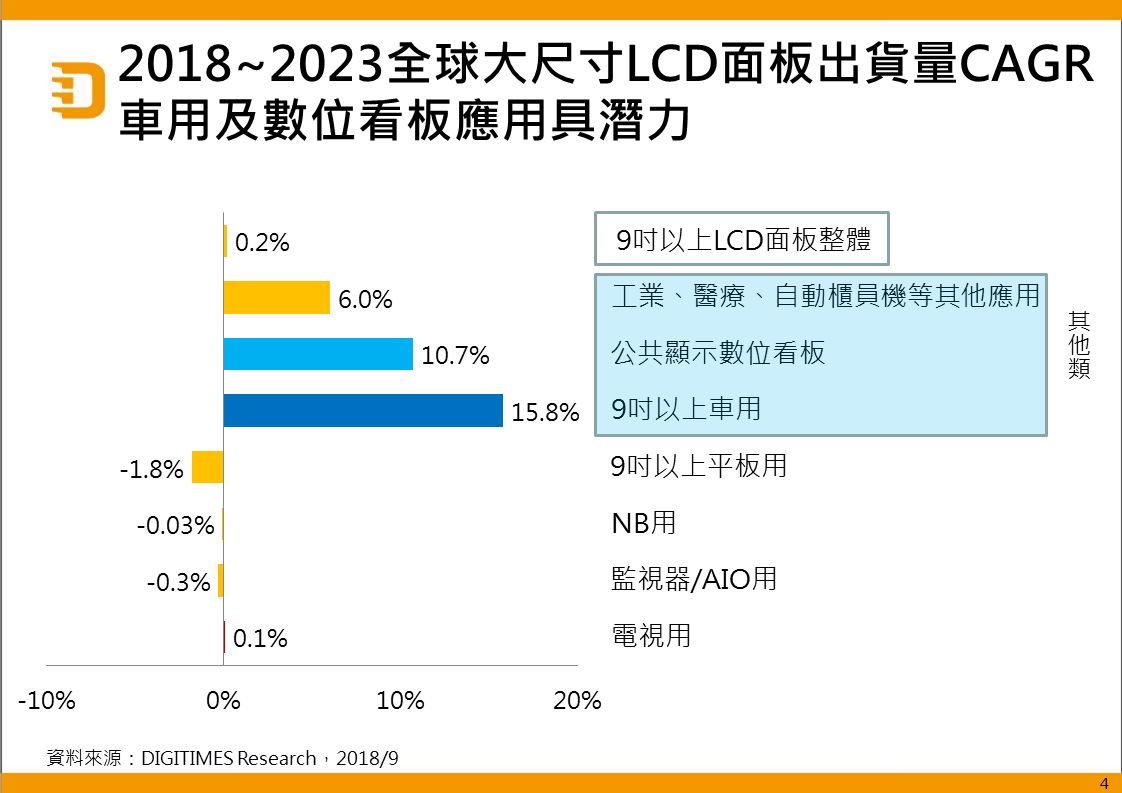

5年預測:2018~2023年全球大尺寸TFT LCD出貨CAGR預估僅0.2% 新興應用車載及數位看板後勢看俏

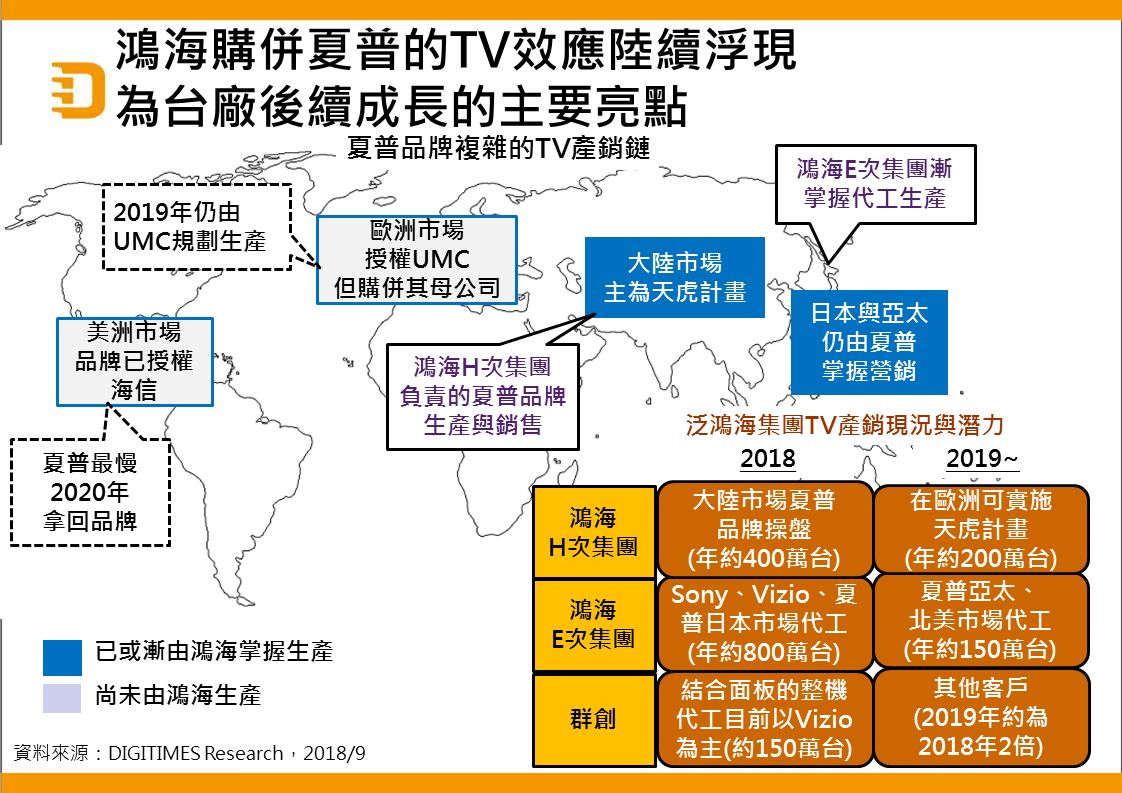

| CITE 2018大尺寸面板動向─ 4K TV已成展示主流並向8K推進 車用及公共顯示應用亦發展迅速 |

| 產銷調查:2Q18台廠大尺寸面板出貨季增5.5% 下半年出貨可望較上半年成長7.3% |

5年預測:全球2022年TV出貨將達2.3億台 台廠2019年出貨將成長至3,561萬台

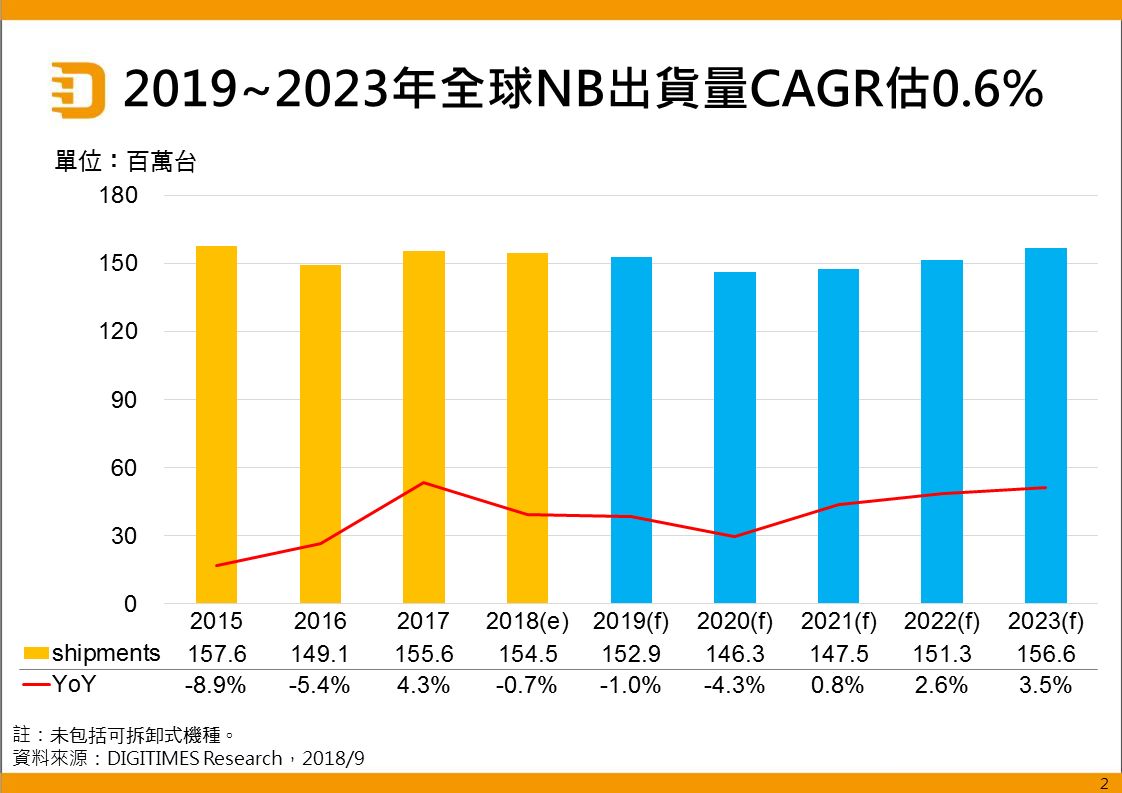

5年預測:2018~2023年全球NB出貨CAGR將為0.6% 2019年美中貿易戰不至全面波及市場

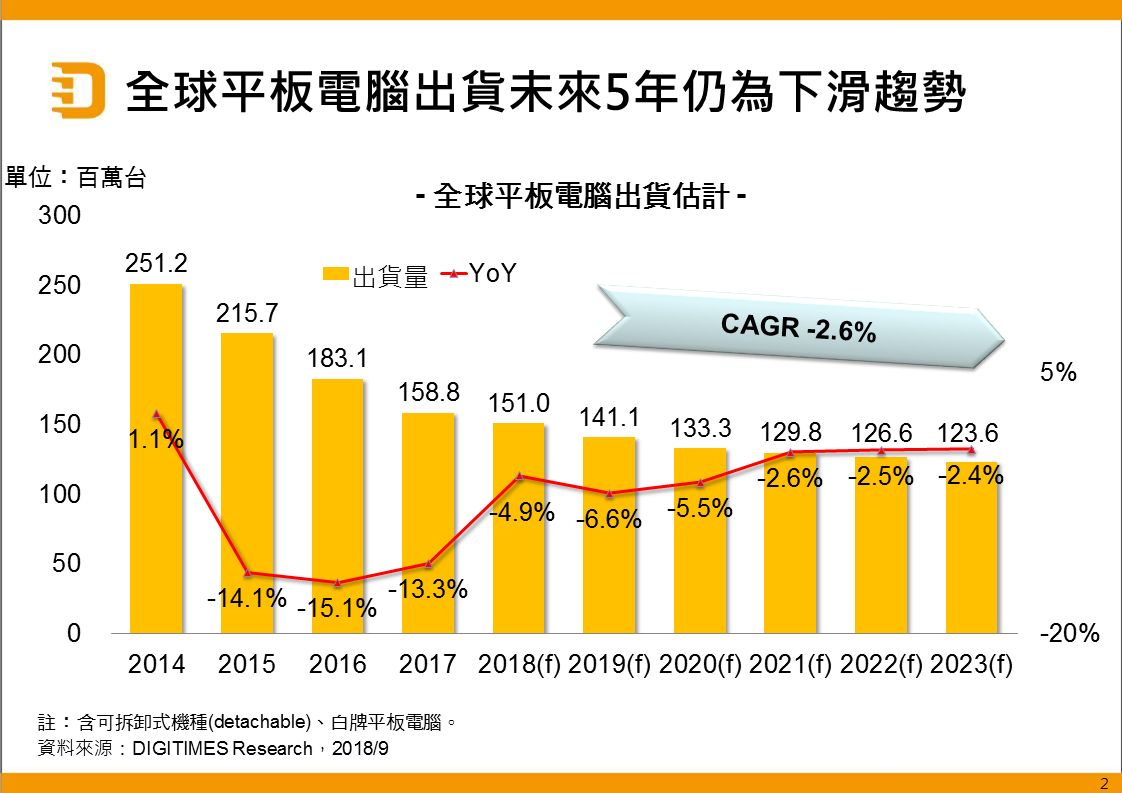

5年預測:2018~2023全球平板電腦出貨量估CAGR -2.6% 教育平板為觀察重點