D Book

|

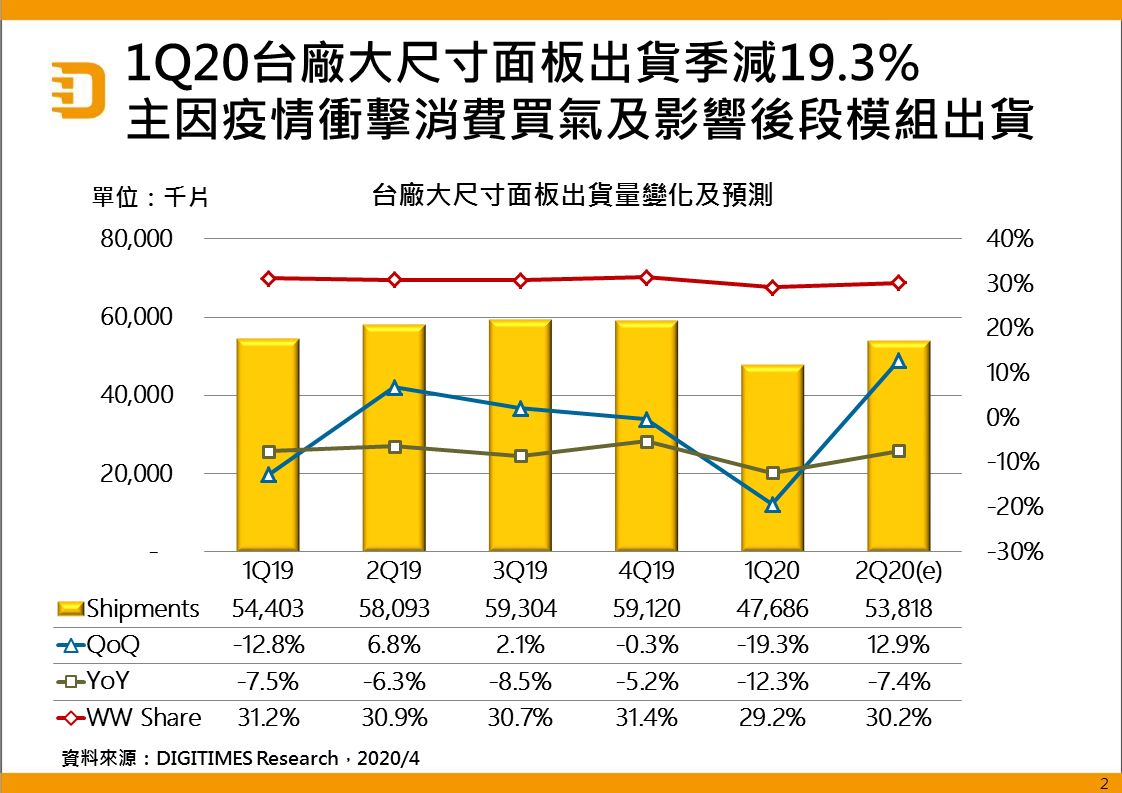

產銷調查:遠距辦公及線上學習需求增 2Q20台廠大尺寸面板出貨量將季增12.9%

| 產銷調查:1Q19台廠大尺寸面板出貨季減12.8% 偏光板等材料缺貨有利提前採購 2Q19出貨量估季增4.9% |

| 產銷調查:2Q19台廠大尺寸面板出貨季增6.8% 主因NB面板提前出貨 下游需求不強 2H19出貨保守看待 |

產銷調查:疫情推動WFH及教育急單效應 2Q20全球NB出貨將季增超過4成

產銷調查:台廠1Q20 TV出貨不足500萬台 全球疫情加溫 2Q20年衰將逾4成

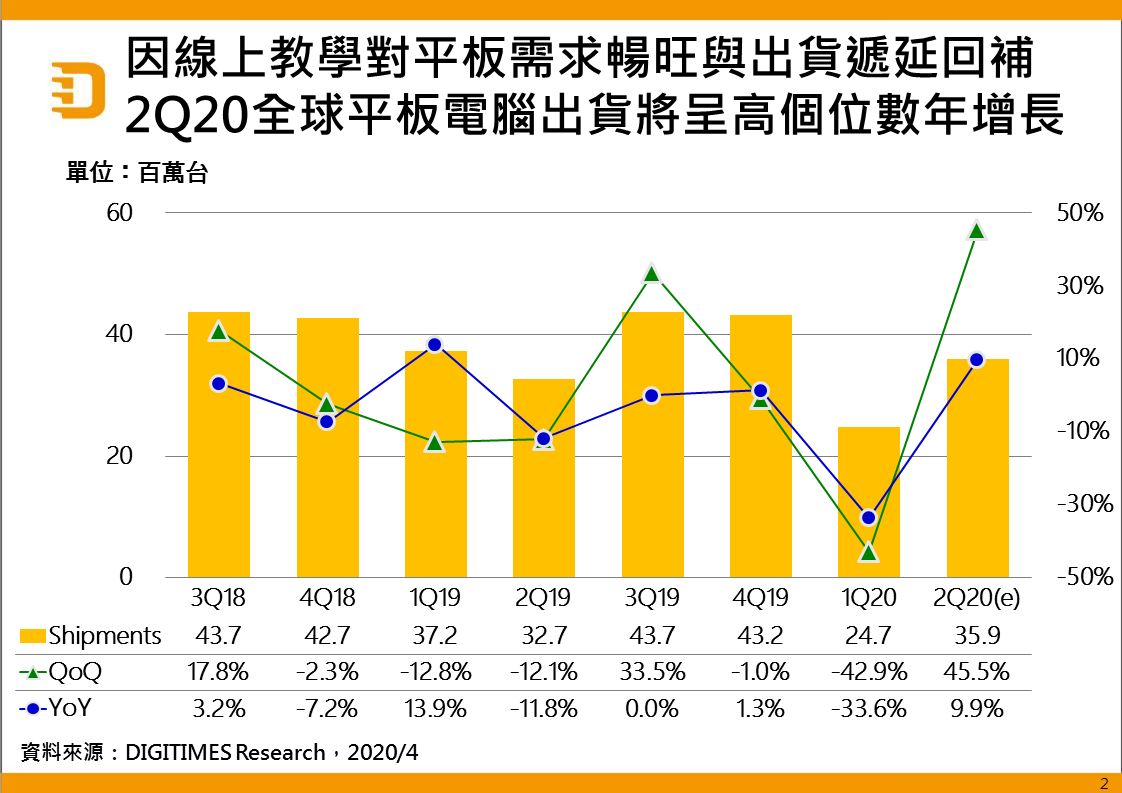

產銷調查:中國疫情緩和使遞延訂單出貨轉順 2Q20全球平板電腦出貨將季增45%

| 產銷調查:3Q19台廠大尺寸面板出貨季增2.1% 主因平板應用表現佳 4Q19出貨估微增0.9% |

產銷調查:1Q20全球AIO PC出貨量季減29% 2Q20可望反彈逾3成 蘋果季增力道將強勁