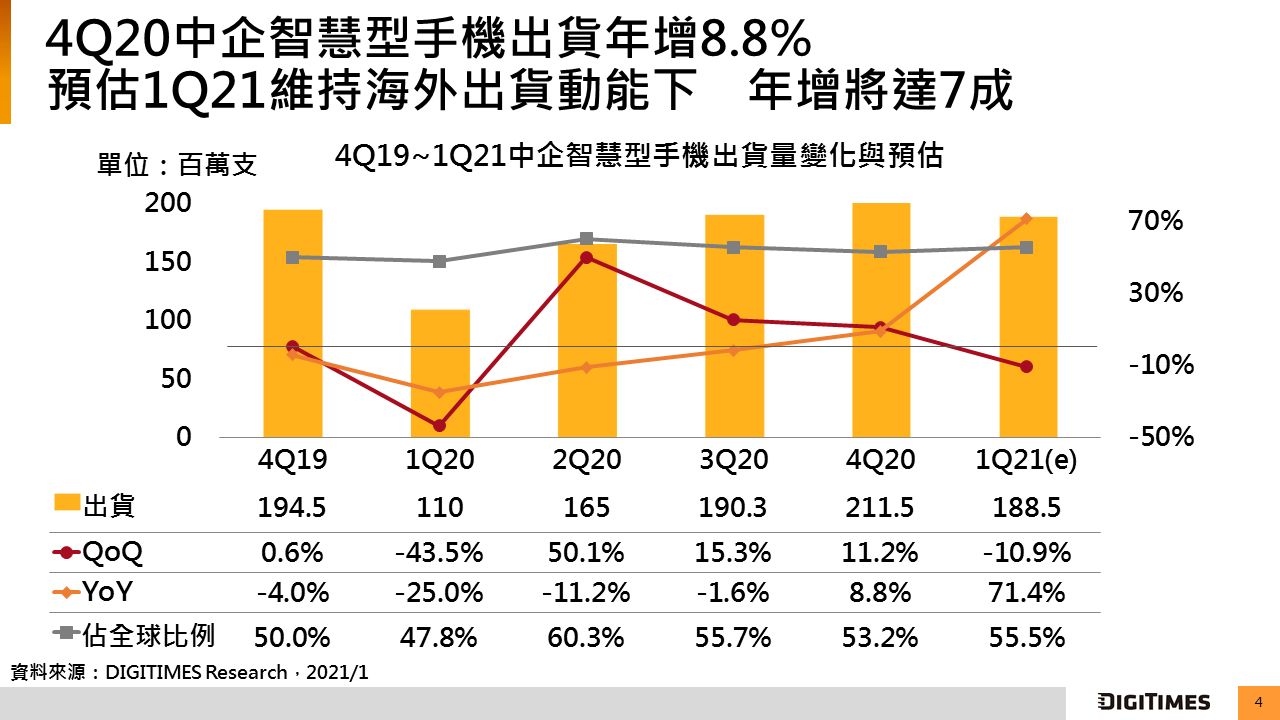

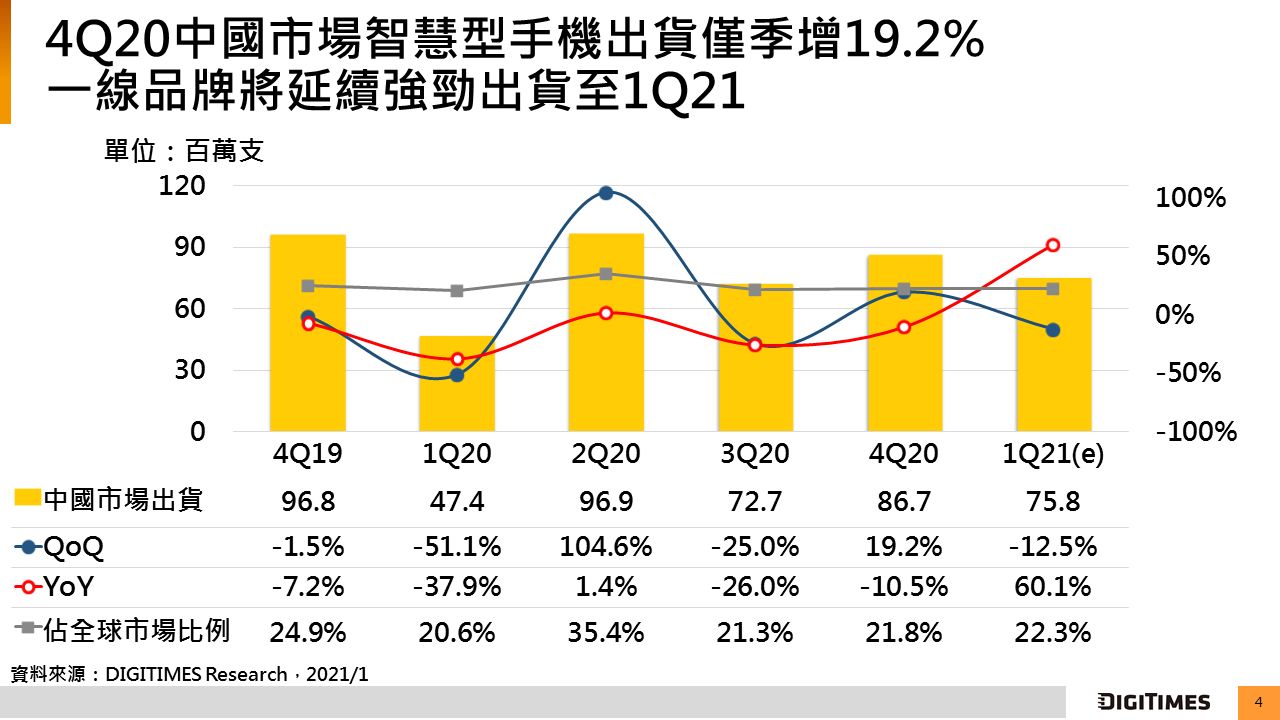

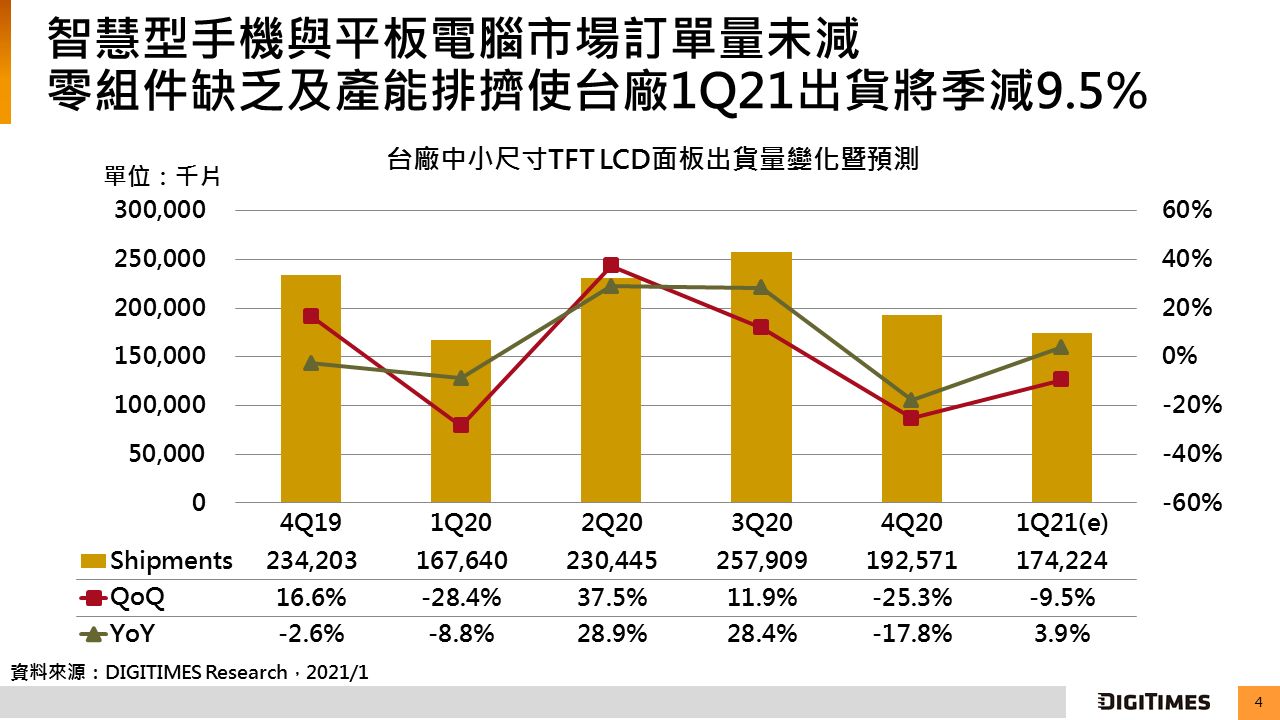

2020年第4季進入海內外旺季,中企手機品牌內需出貨雖受消費信心不振影響而增量有限,然在衝刺全年目標、海外維持高出貨挹注下,中企智慧型手機出貨2.11億支,季增11.2%、年增8.8%;2021年第1季雖難逃淡季季減,但將大幅年增。中國內需市場方面,第4季出貨未如預期強勁,加上部分關鍵零組件緊缺、漲價,總出貨量雖季增19.2%,卻年減10.5%,未能改變全年出貨衰退17.2%態勢;2021年第1季隨榮耀加入戰局,且Oppo、Vivo、小米維持強勁動能,預估中國市場出貨量僅季減12.5%。4季中企智慧型手機所需應用處理器(AP)出貨2億1,160萬顆,季增9.9%、年增7.7%,因華為以外的中國手機品牌大量拉貨以搶食華為空出的市佔;2021年第1季中國手機品牌在疫情延續與8、12吋晶圓產能緊缺下,為確保AP供貨順暢,維持高庫存水位策略,加上部分AP因前季短缺而遞延出貨,預估出貨與前季相當,並年增57%。第4季台廠中小尺寸TFT LCD面板出貨量為1.93億片,較前季減少25.3%、年減17.8%,主因美國對華為出貨禁令生效,加上NB及10吋以上大尺寸平板電腦面板需求提升,台廠多減少中小尺寸面板產能比重;2021年第1季因驅動IC等供應不足,加上年假工作天數減少,預估出貨季減9.5%,但年增3.9%。