每日椽真:蘋果透露MacBook Neo成功關鍵 | 紡織業者鎖定高機能材料轉型 | 中國電動車也「去NVIDIA化」?

- 陳奭璁

-

早安。

ASML日前在2026年第1季財報會議上,除了證實記憶體晶片客戶的需求,可說是第1季業績超出預期的重要支撐,也進一步透露EUV曝光機分別在低數值孔徑(Low NA)與高數值孔徑(High NA)機種方面的最新路線圖。

台積電董事長魏哲家4月16日於2026年第1季法說會上首度表示,台積電目前正與客戶合作,進行下一代LPU產品開發,產品名稱目前尚未確定。若按目前NVIDIA與台積電關係密切,當評估製程技術、良率與代工報價等條件後,下世代LPU也就有相當大的機率轉單至台積電。

另外,台積電跟ASML相繼公布最新財報,如何從兩家公司財報看到外來趨勢,請見文末編輯手記分享。

以下是今日5則科技供應鏈重點新聞摘要。

李政昊分析,從LCD、LED到OLED,乃至於Micro LED,顯示技術的演進本質皆在追求更高亮度、更鮮豔色彩與更佳動態表現。然而,這種以規格為導向的發展模式,在過去十多年來,雖然仍推動產業成長,但也逐漸逼近邊際效益遞減的臨界點。

相較之下,元太選擇從根本重新定義顯示的角色。李政昊強調,未來的顯示不再只是「裝置」,而是「表面」。包括桌面、牆面、建築外牆,甚至車體與各類物件等,皆可能成為資訊承載的介面,「顯示」將全面融入環境之中。

適逢創立50週年,蘋果(Apple)兩位高層接受媒體專訪,談論近期引發市場熱議的平價NB MacBook Neo,同時回顧蘋果過去的失敗經驗,更進一步揭露其在AI與AR領域的長遠布局。

在Tom’s Guide的獨家專訪中,蘋果硬體工程高階副總裁John Ternus提及一個月前才上市就大獲成功的MacBook Neo,以及其對Windows PC與NB陣營造成的衝擊。

少子化造成企業端缺工嚴重,外籍人才已成為台灣企業關鍵力核心。104人力銀行表示,2025年外籍人才的求職人數年增28%,高達8成求職者具備大學以上學歷。前3大國籍依序為馬來西亞、印尼和越南,企業亦向餐飲類、業務銷售和金融專業等人才招手。

為解決製造業缺工問題,近期勞動部鬆口印度移工最快於2026年來台,但也引起社會輿論強烈討論。工總理事長潘俊榮、三三會理事長等產業代表皆呼籲政府正視缺工問題,同時認為應以產業實際需求為依據審慎評估,建議政府調查不同的產業別需求,精準配置移工人力。

傳產在轉型浪潮中尋求新成長動能,順應時勢挑戰航太、軍工與無人機產業等更高階市場,跨足高附加價值應用領域,近年包括紡織廠、材料廠皆積極擴大布局,並逐步展現轉型成果。

近期老牌紡織廠佳和宣布取得AS9100航太品質管理系統認證,正式跨入高門檻航太產業。佳和近年將繼有機能布料研發能力從機能紡織品跨入至汽車後,如今再下一城切入航太,逐步延伸至高規格市場。

中國電動車也「去NVIDIA化」?李斌:蔚來自研晶片已出貨55萬顆比採購划算

在智慧電動車成本結構持續攀升之際,中國車廠正加速從過去規模擴張,轉向以效率優化與成本控管為核心的經營模式。

蔚來創辦人李斌近期於2026智慧電動汽車發展高層論壇上指出,電池與半導體已占整車成本逾5成,但規格分散與晶片種類過多,正使產業陷入「系統性浪費」。

編輯手記:

把TSMC和ASML的1Q26財報放在一起看,可以得出幾個比單看任何一家都更有意義的觀察:

AI資本支出週期正在加速,不是放緩

兩家公司同時釋出強勁訊號。TSMC的HPC平台單季成長20%,佔營收61%;ASML的記憶體客戶直接說他們今年已賣光,供給吃緊預計延續到2026年以後。這兩個數字互相印證——晶片需求不只是強,而是超過當前產能所能供應的上限。

供給瓶頸從晶圓廠移到設備廠

TSMC可以擴產,但擴產需要EUV設備;ASML自己也在趕產能,今年目標至少60台Low NA EUV,明年要拉到至少80台。ASML CEO Fouquet非常明確地說「我們不想成為瓶頸」——這句話本身就說明瓶頸壓力是真實存在的。對半導體供應鏈而言,這意味著擴產時程受制於設備交期,而不只是資本或意願。

DRAM是這一輪最超預期的變數

ASML特別提到DRAM是「perfect storm」——需求暴增加上EUV滲透率大幅提升,兩者同時發生。這與HBM需求直接掛鉤,而HBM正是支撐TSMC CoWoS封裝和AI加速器出貨的關鍵元件。從ASML的角度看,DRAM客戶今年對EUV的採購力道,甚至超出他們自己年初的預期。

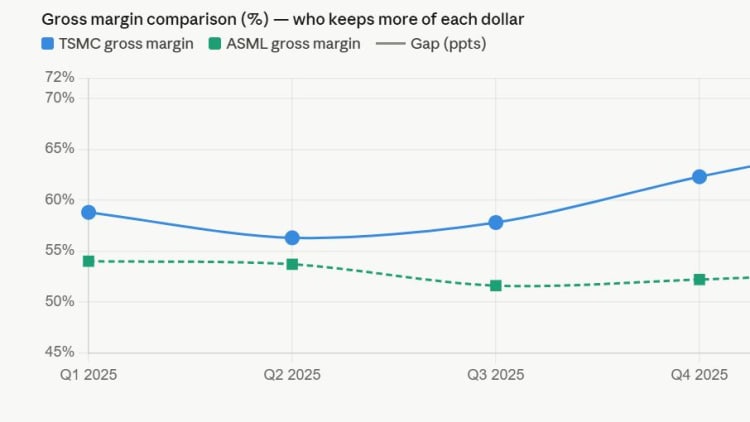

毛利率的結構性改善,兩家都在發生

TSMC毛利率從58.8%升至66.2%,ASML維持53%並在Q2指引51–52%(主要因為高毛利的upgrade業務在Q1特別集中)。兩家都在講同一件事:定價能力提升、產能利用率提高、先進產品組合比重增加。這不是景氣循環的一時現象,而是產品結構轉變帶來的系統性改善。

出口管制是唯一明確的不確定因子

ASML明確提到2026年指引「已納入出口管制討論的潛在影響」,中國佔比維持約20%並未進一步下滑。TSMC則是中國佔比從9%降至7%。兩家都在用不同方式說同一件事:地緣政治風險已被定價進去,但還沒有成為破壞性因素——目前。

整體來看,這兩份財報共同描繪的圖像是:AI驅動的半導體投資週期比市場六個月前預期的更長、更深、更結構性。TSMC是需求端的受益者,ASML是供給端的瓶頸兼受益者,兩者相互強化。

責任編輯:陳奭璁

{kind=link}