平面顯示器新興技術逆勢成長有機會成為主流

- DIGITIMES企劃

-

隨著人們日常生活電子化程度越來越高,從平板電腦、智慧型手機、數位看板,到汽車導航裝置、數位電視、智慧家電、智慧醫療設備…等,各種多樣化的消費性資訊設備用品早已充斥在我們的周遭環境。而平面顯示裝置(FPD)由於具備有省電、輕薄…等種種優異的特性,能夠符合人們在家庭及企業環境使用設備的需求,再加上其材料成本持續降低、技術競爭?快速發展、業者產能不斷擴建、已開發國家與成熟市場換機需求、開發中國家?新興市場購買潛力…等強大因素所帶來的市場驅動力,使得該一產品廣泛被消費者與企業用戶所接受,現在只要是與人類視覺有關的各項消費性電子產品,幾乎都會設有FPD來呈現其資訊內容。

不過也正因為FPD產業的最終產品主要會是直接應用到各式消費性電子設備上,因此其產值很容易受到全球經濟景氣循環的影響而隨之發生波動。根據光電科技工業協進會(PIDA)在2011年12月所公佈的資料顯示,受到近一年來歐債風暴、能源價格高漲、人們對未來經濟發展情勢不甚樂觀…等因素的影響,2011年全球FPD產業總體產值相較於前一年度下滑幅度高達6%。

而工研院IEK ITIS計畫在《2012年第一季我國平面顯示器產業回顧與展望》亦指出,2012年第一季台灣平面顯示器總產值要比其前一季減少7.7%。近期PIDA針對台北國際光電週和台灣平面顯示器展參展廠商所回收的354份有效問卷則顯示,有高達1/3的業者認為未來第三季FPD產業的表現將會「持平稍差」,抱持樂觀態度的僅有10%。

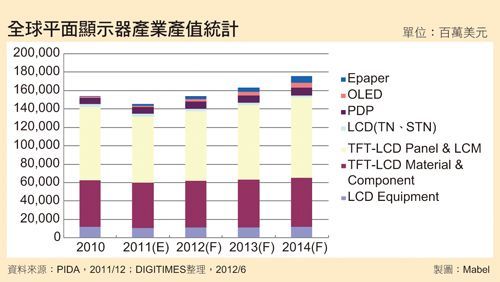

目前全球與台灣的FPD產業若依照業者生產項目細分,則可再區分為液晶顯示器(Liquid Crystal Display;LCD)相關生產設備、TFT-LCD材料及零組件、TFT-LCD面板及模組、LCD(TN/STN)面板及模組、電漿顯示器PDP(Plasma Display Panel)面板、有機發光二極體顯示面板(Organic Light-Emitting Diode;OLED)、電子紙E-Paper(Electronic Paper)面板…等領域。

而依照PIDA所提供的資料,LCD相關生產設備、TFT-LCD材料及零組件、TFT-LCD面板及模組,目前雖仍舊是全球FPD產業的主力,其規模可佔整體產業的90%以上,但與前幾年相較有著逐漸下滑的趨勢;反觀PDP、OLED及E-paper…等則是有成長的跡象,顯見這些新興技術已找到其市場利基點,並開始為一般消費者所接受。

PDP、OLED及E-paper等新興技術頗有發展潛力

以PDP電漿面板為例子,雖早期受到TFT-LCD面板的排擠,其需求量一直遲遲無法呈現大幅度的成長,但近年來隨著3D技術的成熟及其影像市場的迅速擴展,3D立體電視也由原小眾市場開始走向主流。根據美國加州電子工業市場調查研究公司iSuppli預測,未來全球3D電視的銷售量將由2010年的420萬台,至2015年將成長至7,800萬台,平均年成長率高達80%。

而由於經過《美國消費者報導(Comsumer Reports)》於2010年的測試,用PDP電漿面板的電視機種在呈現3D影像之時,就品質、真實度及殘影狀況…等方面的表現均較採用TFT-LCD面板的為佳,使得PDP發展似乎又出現新的契機,其產值未來是否能夠有如同TFT-LCD面板的表現,非常值得業者繼續再觀察。

另一方面,屬於自發光源的OLED,由於不需有額外背光元件搭配,並可透過真空蒸鍍法製造多層式結構小分子元件,藉以提高其性能,降低操作電壓與提高畫面亮度…等特性,因此其發展動向在近幾年來頗吸引眾多小尺寸智慧型手機、稍大中尺寸平板電腦、大尺寸平面電視…等產業製造商及學術界單位的關注。

舉例來說,像是日本Sony早在2008年時便展示過厚度僅有0.3mm的OLED顯示器,多家南韓智慧型手機業者也在數款高階產品上使用OLED面板,並因此帶動LG Display、Samsung Electronics Co.等面板廠商投入大量資源於OLED面板的研發生產上。「大陸則有不少的電視品牌業者看好OLED電視的成長潛力,認為未來終將取代現行的LCD產品,成為市場主流。」

OLED面板在平面電視及智慧型手機應用受到歡迎

與現行LCD技術相較,利用OLED技術所製成的顯示器不僅具有可全彩化、反應時間快、高亮度(100~14,000 cd/m2)、高流明效率(16~38 lm/W)、170度以上的視角、無一般LCD殘影、可製作成大尺寸與可撓曲性面板、能夠在攝氏-30度~80度的範圍內作業…等優勢,而且製程簡單、整體厚度也能縮小至1mm以下、成本更僅有TFT-LCD的30~40%。

「依據其驅動方式的不同,OLED顯示器可再細分為被動式(PM-OLED)及主動式(即調幅OLED)兩類。其中主動式的製程雖然複雜、成本昂貴,但由於其各別像素均可連續與獨立驅動,因此壽命較長、效率較高,較適用於大尺寸、高解析度的全彩化OLED產品;相反地,PM-OLED的製程則較為簡單、成本也相對較低,但因為需要在高脈衝電流下作業,因此壽命較短、解析度有限,應用在小尺寸面板的產品,如手機、MP3 播放器、汽車立體聲音響…等消費性產品較為適合。」

依PIDA 的資料顯示,OLED面板於2011年產值上升幅度達42%。而根據坊間其他的媒體報導, DisplaySearch分析在智慧型手機市場方面,OLED螢幕預期2012年全球出貨量將可望達到1.765億片,銷售額為59.3億美元,較2011年的銷售額增加102%,出貨量成長117%,並在2013年時進一步增加至2.61億片。

至於拓璞產業研究所區域研究中心於去年底針對大陸OLED電視產品所公佈的資料則顯示,2011年時各家業者所推出的OLED電視產品銷售量已經佔去大陸地區電視機市場的50%以上,預測2012年時OLED電視銷售量總額可接近至3,000萬台,市場佔有率約可達到68%。「由於OLED電視的生產成本及材料都較LCD電視為低,使消費者能夠以更低廉的費用取得更好的影像畫質,OLED電視未來將取代LCD的趨勢已不言可喻。」

材料及技術創新正是新顯示技術的關鍵

至於在台灣方面,受到智慧型手機及平板電腦市場成長的影響,大尺寸面板相對於中小尺寸面板的產值,已由2007年的9:1轉變成3:1,顯示面板產業已開始有往中小尺寸面板轉型的趨勢。此外,雖然OLED與E-paper產品在目前台灣顯示器市場所佔比例不高,但在其他產品項目產值普遍下滑之際,此二者卻有逆勢成長的表現,顯著相當特殊。

特別是就友達光電與奇美電子在OLED的產能規劃來看,如果能依計畫在2012年陸續開出產能,其成長幅度預料將會相當驚人。依據友達光電智權長?副總經理羅方禎於2011年10月在日本橫濱國際平面顯示器展中的說法,材料創新是新顯示技術的關鍵,而OLED技術正是其中一個重要的發展趨勢。至於PIDA則認為3D、OLED、電子紙與觸控面板是平面顯示器未來成長的主要動力來源,如果業者能在此先佔據有利地位,對於其企業的發展將會有極大的助益。

_bigbutton.gif)

{kind=link}